영창케미칼 공모주 개요

청약일정 : 2022년 7월 4일(월) ~ 5일(화)

공모 상장일 : 7월 14일(목)

환불일 : 7월 7일(목)

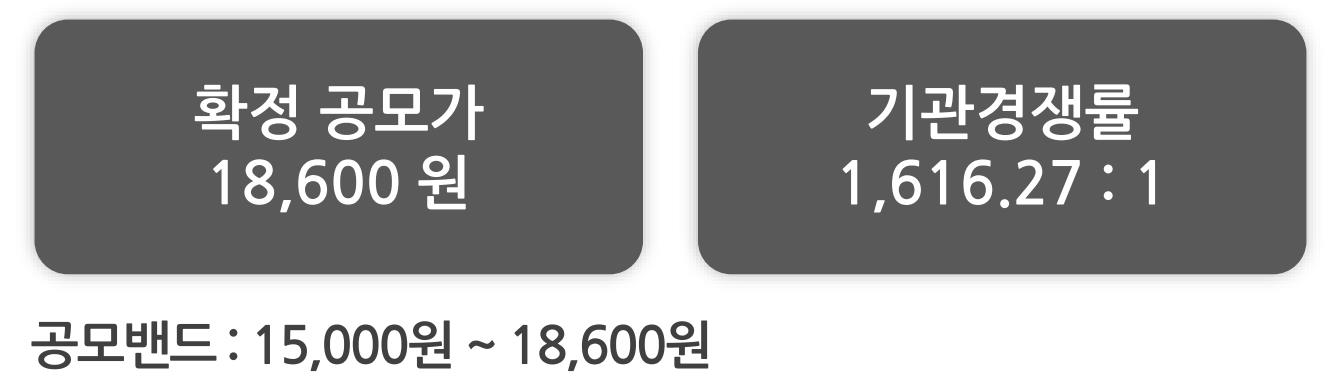

공모가 : 18,600원

청약 주관사 : 하나투자증권 (수수료 2천원)

의무보유확약 : 건수 5.81%, 수량 5.92%

유통가능 비율 : 36.13%

수요예측 경쟁률 : 1616.27:1

영창케미칼 의무보유확약 및 유통가능비율

영창케미칼 공모주의 의무보유확약 건수는 5.81%, 수량 기준으로는 5.92% 입니다. 유통가능비율은 36.13%입니다.

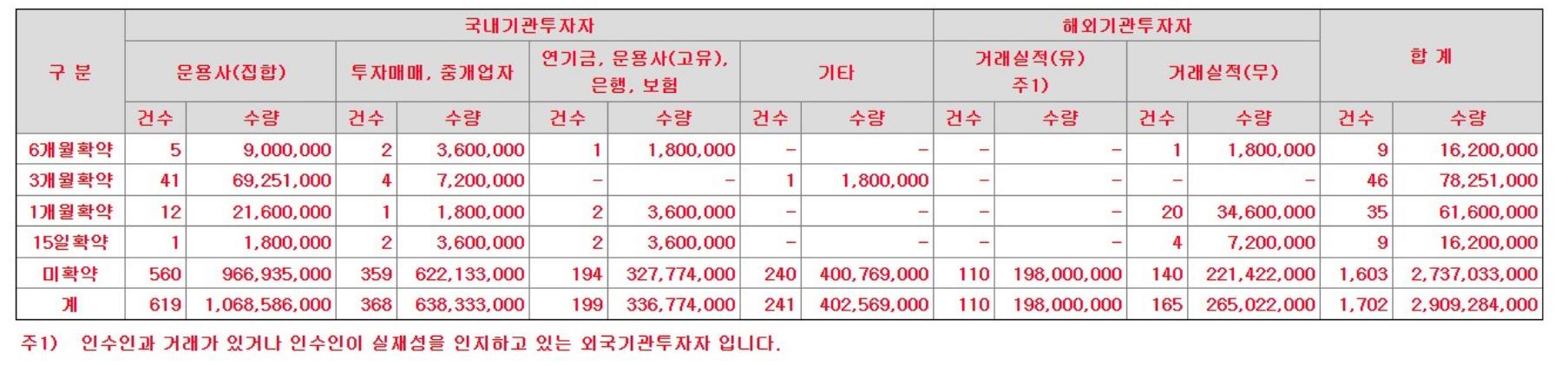

영창케미칼 공모주 수요예측 결과

이번에 코스닥 상장을 위해 공모주 청약을 진행하는 영창케미칼 상장 청약은 6월 27일~28일 1702곳이 참여하여 이틀간 진행한 결과 국내외 기관 1,702곳이 참여하여 1,616대 1의 경쟁률을 기록하였습니다. 공고가는 공모밴드 15,000원~18,600 상단인 18600원으로 결정이 되었습니다. 참가기관 중 999곳인 58.6%가 18600원을 초과한 금액을 써낼 정도로 높은 기관의 수요를 확인할 수 있었습니다.

영창케미칼 기업 소개

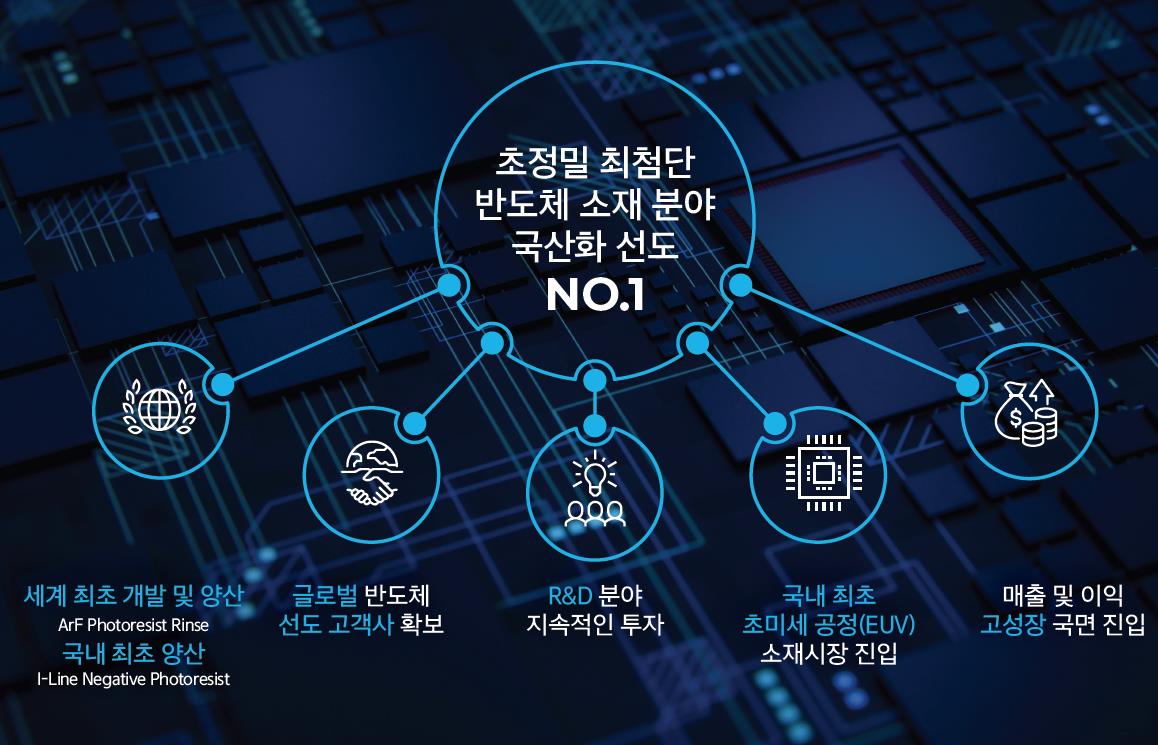

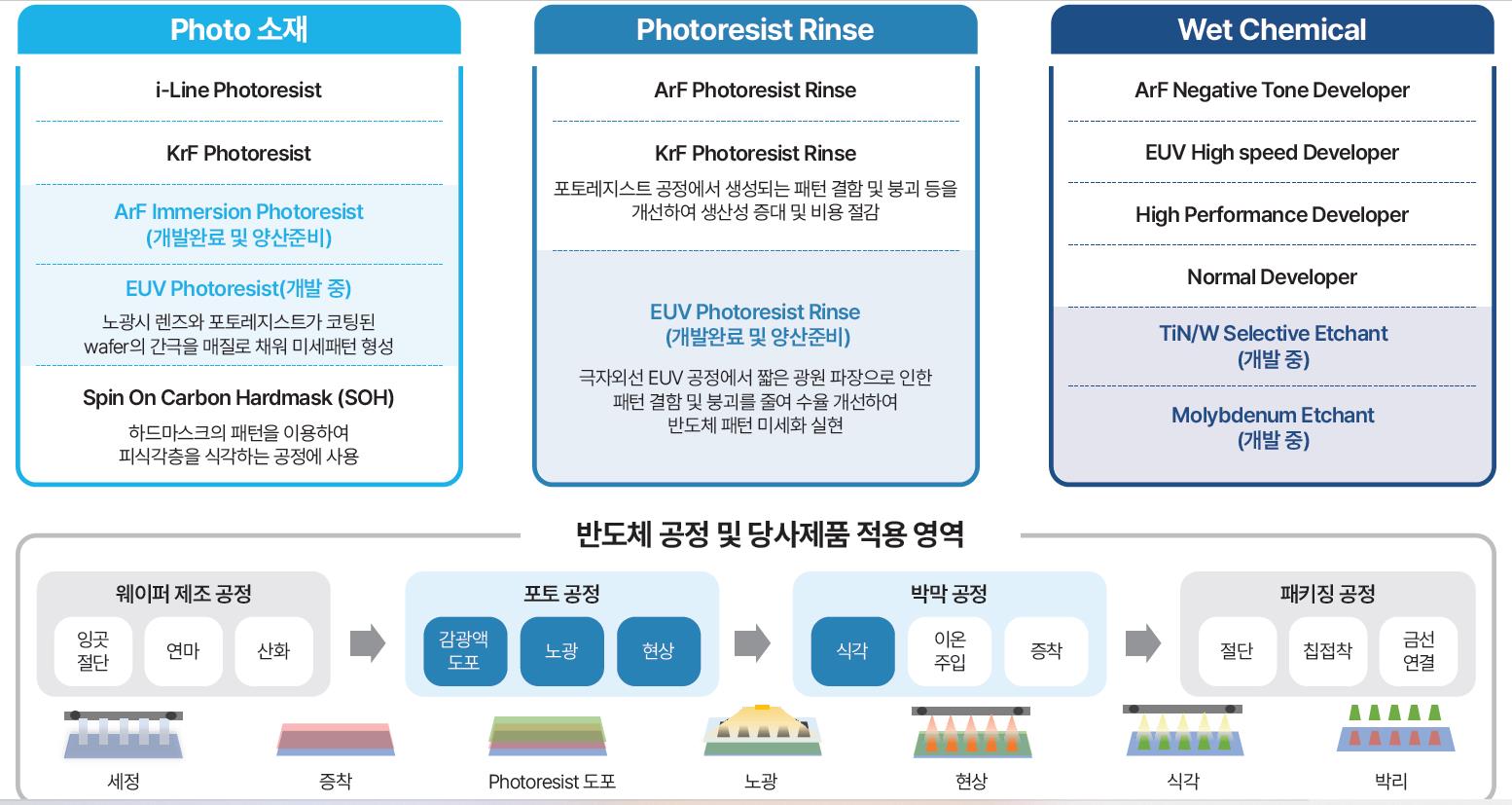

영창케미칼은 2001년에 법인이 설립이 되어 반도체 공정용 전자재료를 개발하여 판매하는 기업입니다. 2004년 ArF, KrF 포토레지스트용 Rinse를 세계 최초로 개발하여 공급을 시작하였으며 2015년에는 특수 목적의 ArF Immersion 공정용 Rinse를 세계 최초로 개발하여 공급하고 있는 20년 업력의 반도체 소재 종합 솔루션 회사입니다. 최근 2021년에는 EUV Rinse를 개발을 완료하여 초정밀 최첨단 반도체 체 소재 분야의 국산화를 선도하는 기업입니다.

반도체 공정 핵심 소재 생산 및 개발

20년 정도의 업력을 기반으로 글로벌 빅테크 반도체 고객사에 제품 공급을 통한 안정적인 사업을 지속하고 있습니다. 반도체 핵심 소재인 ArF Photoresist Rinse, i-Line Negative Photoresist, ArF Negativetone Developer 등을 직접 개발하여 주요 고객사들에게 시장 내에서 독점하고 있습니다. 또한 이러한 고객사들과의 바탕으로 차세대 소재인 ArF Immersion Photoresist, EUV Photoresist Rinse 등을 개발 완료하고 양산 준비 중에 있습니다. 또한, EUV Photoresist도 개발을 완료하고 양산을 준비중에 있습니다.

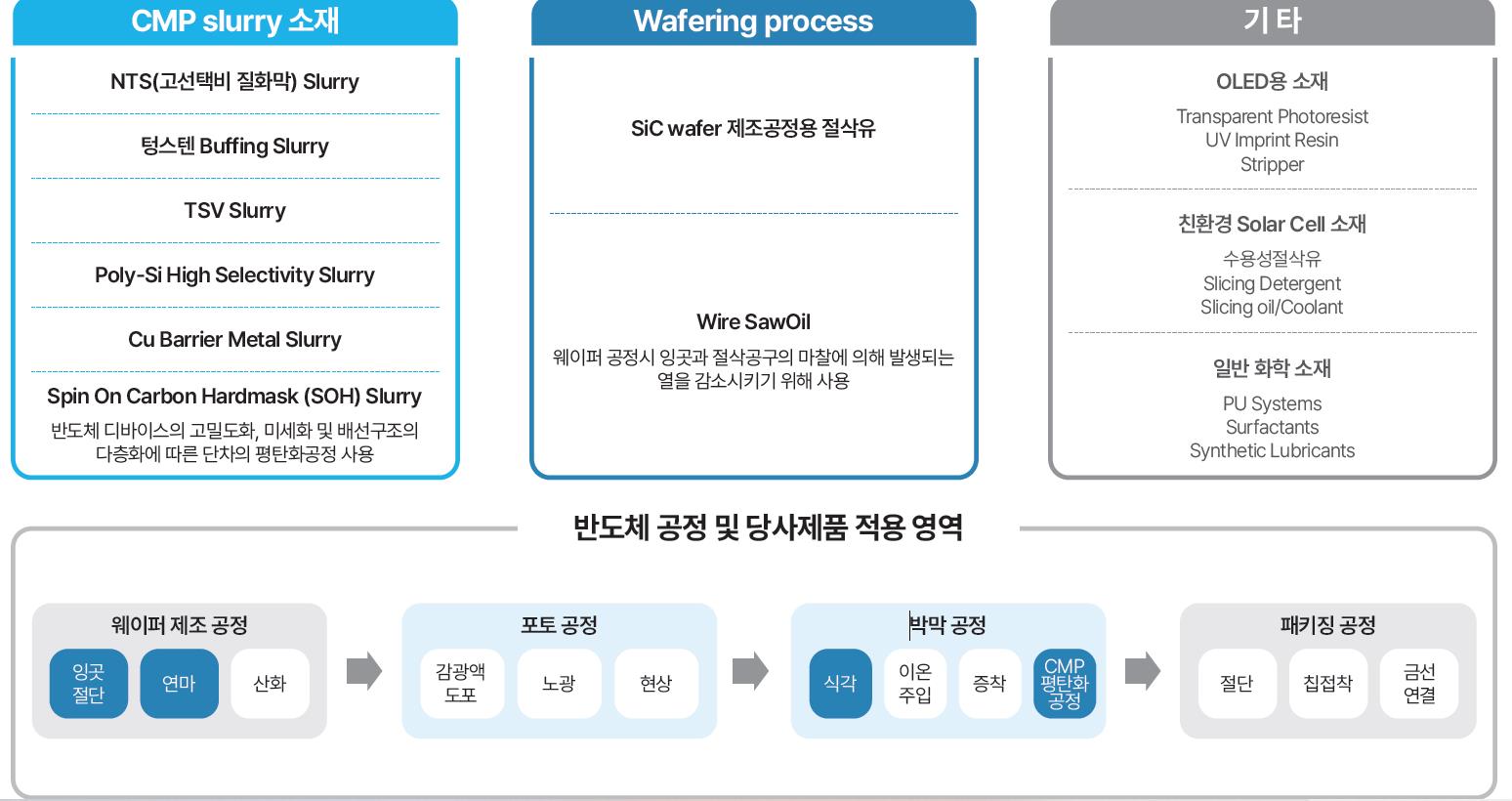

반도체 공정 내 첨단소재 개발

반도체 공정 내 다양한 독점적인 기술을 보유하고 있으며 이를 통해 고객사들에게 공급하는 만큼 CMP Slurry 소재, Wafering process, OLED용 소재, 친환경 Solar Cell 소재 부분에서 원천 기술을 통해서 개발을 진행 중에 있습니다.

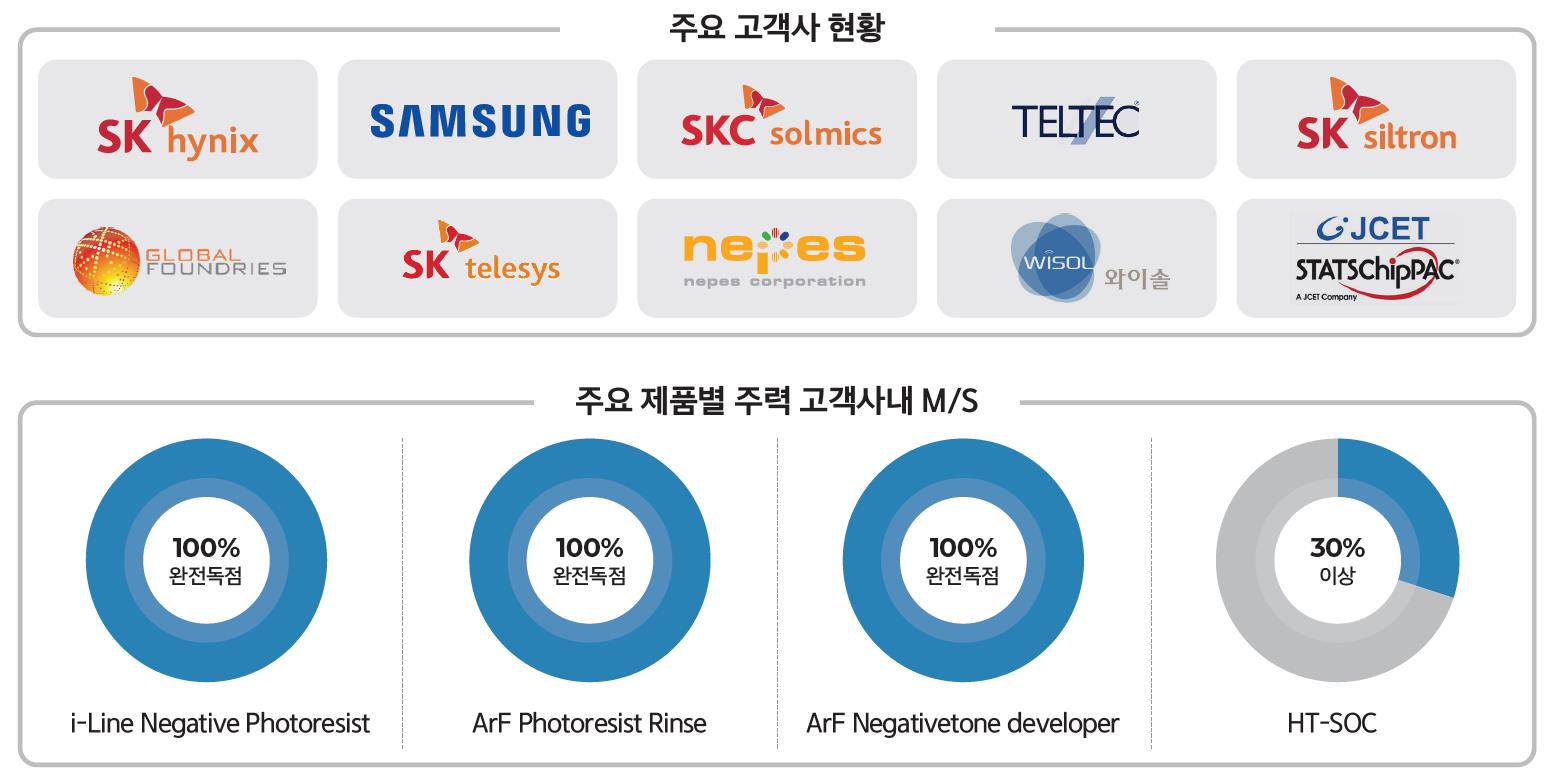

영창케미칼 주요 고객

SK하이닉스, SKC, 삼성전자, SK텔레시스, 네페스, 와이솔 등 글로벌 주요 반도체 고객사에 i-Line Negative Photoresist, ArF Photoresist Rinse, ArF Negativetone developer는 100% 완전 독점 형태로 공급하고 있습니다.

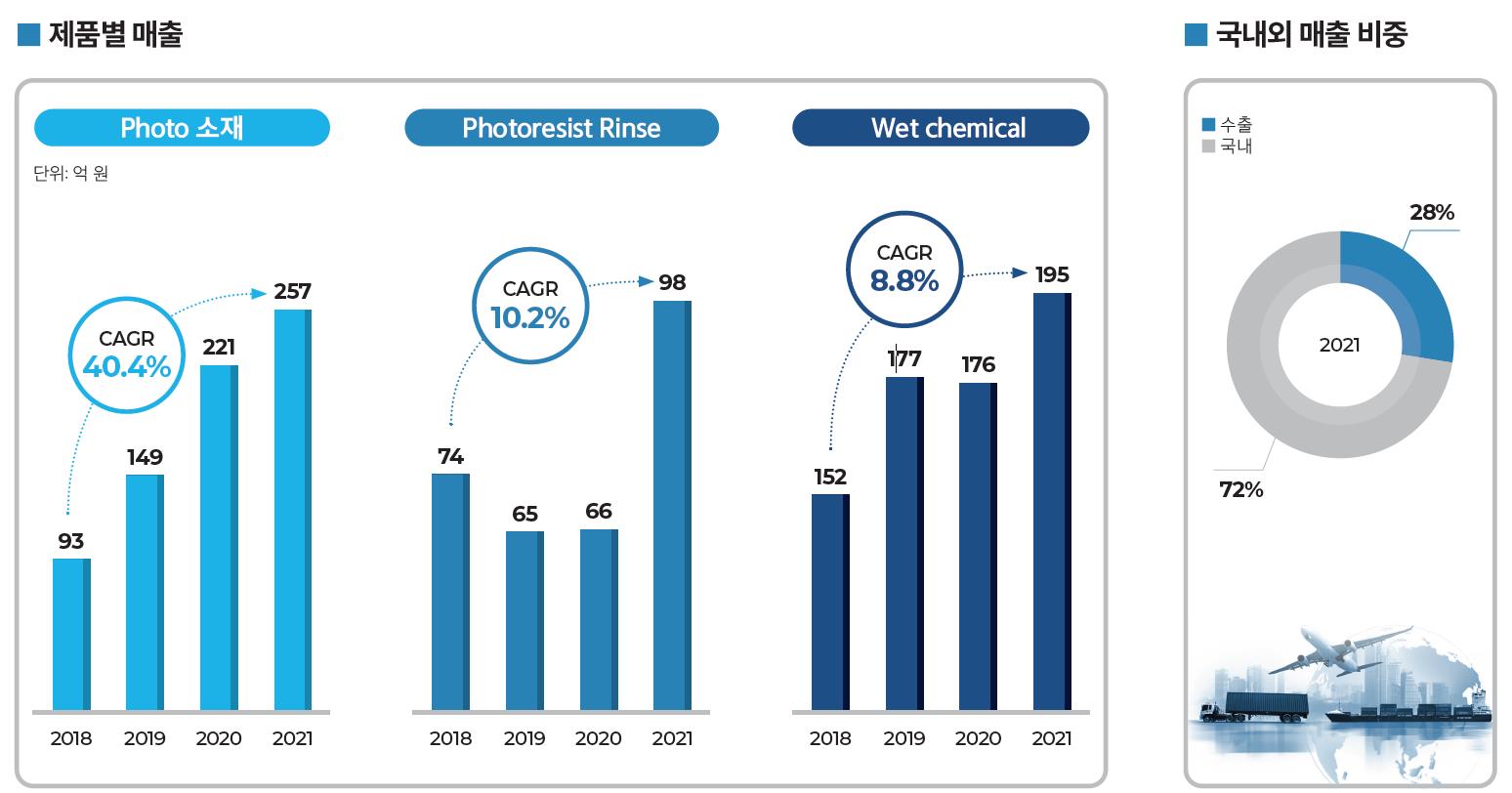

영창케미칼 매출 실적

글로벌 반도체 고객사들과의 높은 신뢰성을 바탕으로 인한 밸류체인이 형성되어 있으며 꾸준히 매출 상승을 기록하고 있습니다. Photo소재의 경우 2021년 매출실적이 257억원, Photoresist Rinse 제품은 2021년 매출실적이 98억원, Wet chemical 제품은 2021년 매출실적이 195억원입니다. 삼성전자, sk그룹사가 국내 기업인만큼 국내 매출 비중이 72%로 높은편 입니다.

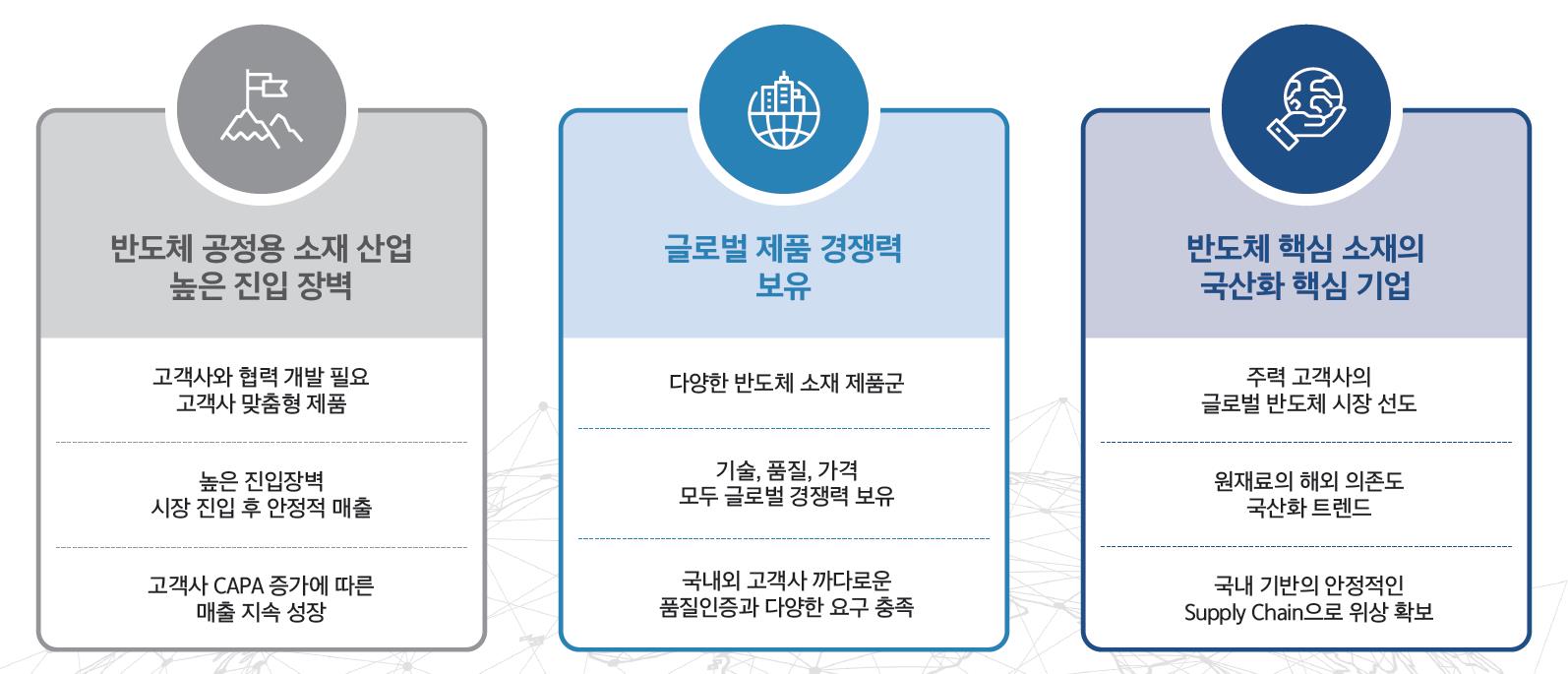

영창케미칼 공모주 기업의 경쟁력

영창케미칼은 반도체 소재의 국산화를 통한 지속적으로 성장하는 기업입니다. 본도체 공정용 소재 산업은 고객사와의 협력 개발 및 맞춤형 제품을 공급하기 때문에 높은 진입 장벽이 존재할 수 박에 없는 상황에서 주요 고객사가 CAPA 증가에 따른 매출이 지속적으로 성장할 전망입니다. 또한 다양한 반도체 소재 제품의 기술, 품질, 가격 경쟁력을 모두 보유하고 있습니다. 문재인 정부에 이어서 윤석열 정부 또한 반도체 핵심 소재의 국산화는 주요 정책 중 하나이기 때문에 원재료의 해외 의존도를 국산화로 더 높이고 국내 기반의 안정적인 공급 망으로 위상 확보가 될 전망입니다.

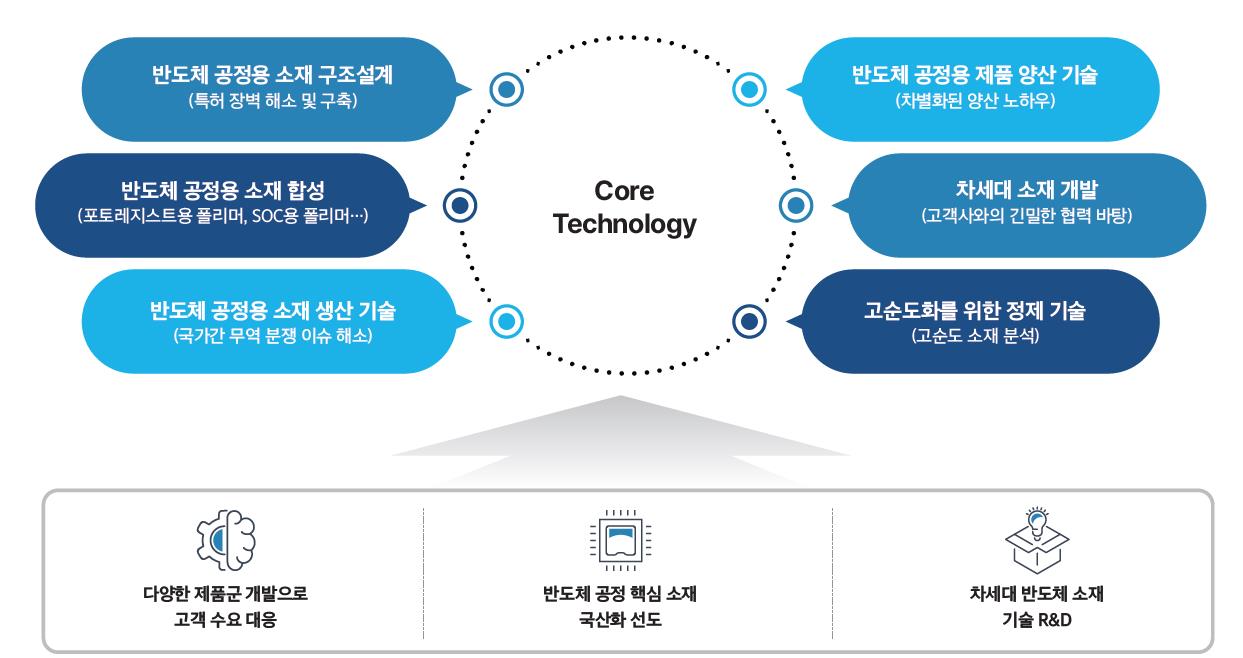

영창케미칼 기술력 : 핵심 원천기술 보유

이번에 영창케미칼 상장 후에도 지속적으로 주가 또한 성장할 수 있을 것으로 기대를 모으고 있는 이유에는 영창케미칼이 보유하고 있는 핵심 기술에 있습니다. 이 핵심 기술은 반도체 공정용 소재 구조설계, 반도체 공정용 소재 합성(포토레지스트용 폴리머, SOC용 폴리머), 반도체 공정용 제품 양산 기술, 고객사의 맞춤형 차세대 소재 개발, 구순도화를 위한 정제 기술 등의 특징을 보유하고 있습니다.

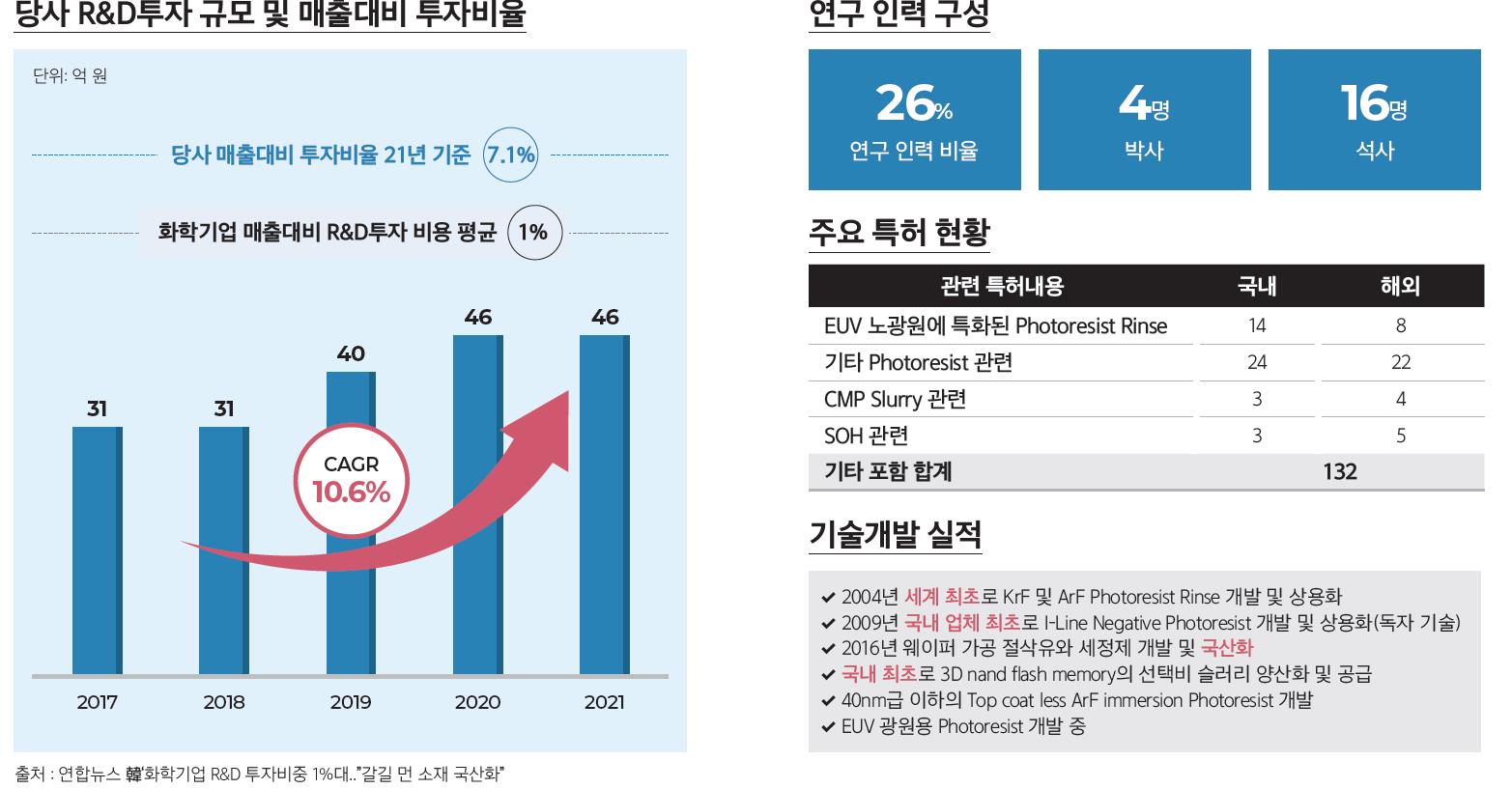

R&D 투자의 성과

영창케미칼의 매출 대비 투자 비율은 2021년 기준으로 7.1%이며 연구인력 비율이 26%입니다. 아래 장표에는 화학기업 대미 R&D 투자 비용을 비교 했지만 과연 7.1%가 높은 편인지는 잘 모르겠습니다. 하지만 기술개발 실적만큼은 국내 최초 타이틀 및 국산화 성과를 낼 수 있는 R&D 투자 성과를 냈으며 향후 영창케미칼 주가 전망에도 주요 변수가 될 것입니다.

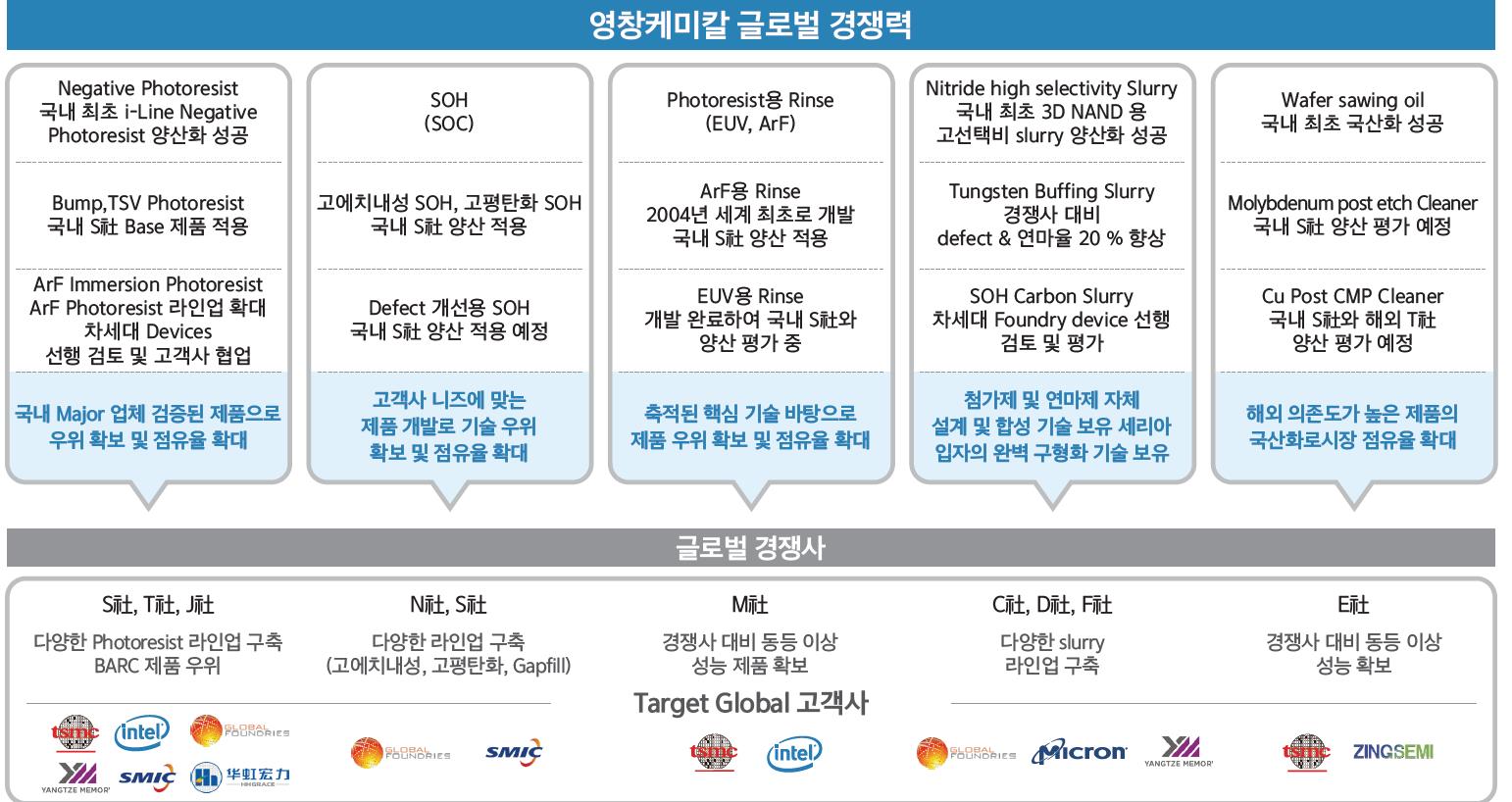

국산화 후 글로벌 경쟁력

국내 주요 고객사들을 통해 검증된 제품으로 다른 글로벌 고객사들과의 점유율 확대를 진행하고 있습니다. 삼성전자, SK하이닉스뿐 아니라 인텔, TSMC, 마이크론 등의 공급 확대를 목표로 니즈에 맞는 제품 개발로 기술 우위 확보 및 점유율 확대를 노리고 있습니다.

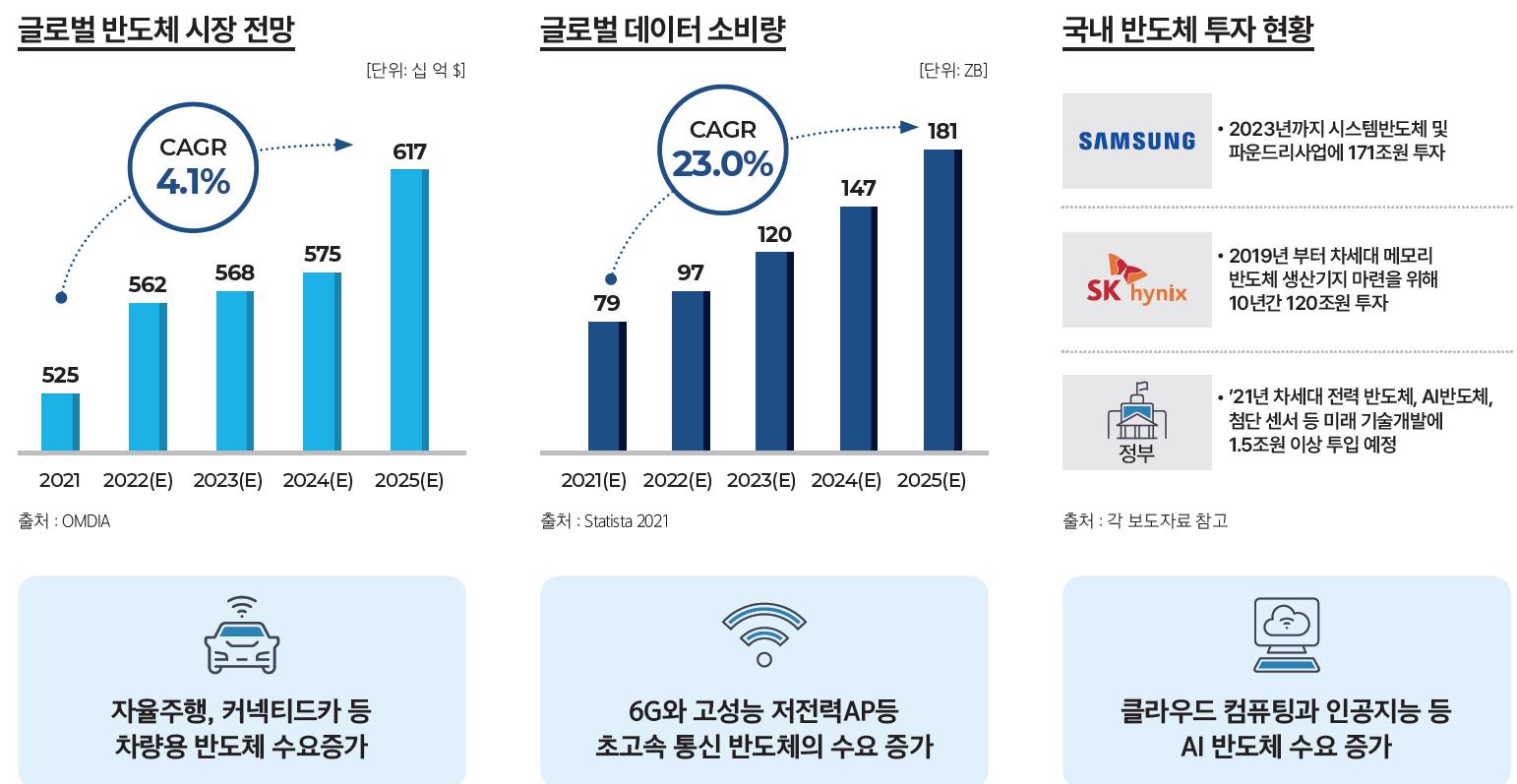

영창케미칼 전망 : 반도체 시장 전망

글로벌 반도체 시장 전망은 매년 꾸준히 성장하고 있으며 우리나라 삼성전자의 경우 2023년까지 시스템반도체 및

파운드리사업에 171조원 투자, SK하이닉스의 경우 2019년 부터 차세대 메모리 반도체 생산기지 마련을 위해 10년간 120조원 투자 계획을 발표하였습니다. 향후 자율주행, 커넥티드카 등 차량용 반도체 수요증가, 6G와 고성능 저전력AP등

초고속 통신 반도체의 수요 증가, 클라우드 컴퓨팅과 인공지능 반도체 수요 증가 등 다양한 분야에서 반도체 시장 성장은 필연적일 수밖에 없습니다. 이에 따라 영창케미칼 주가 전망 또한 반도체 시장 성장 기대에 힘입어서 성장할 것으로 기대가 됩니다.

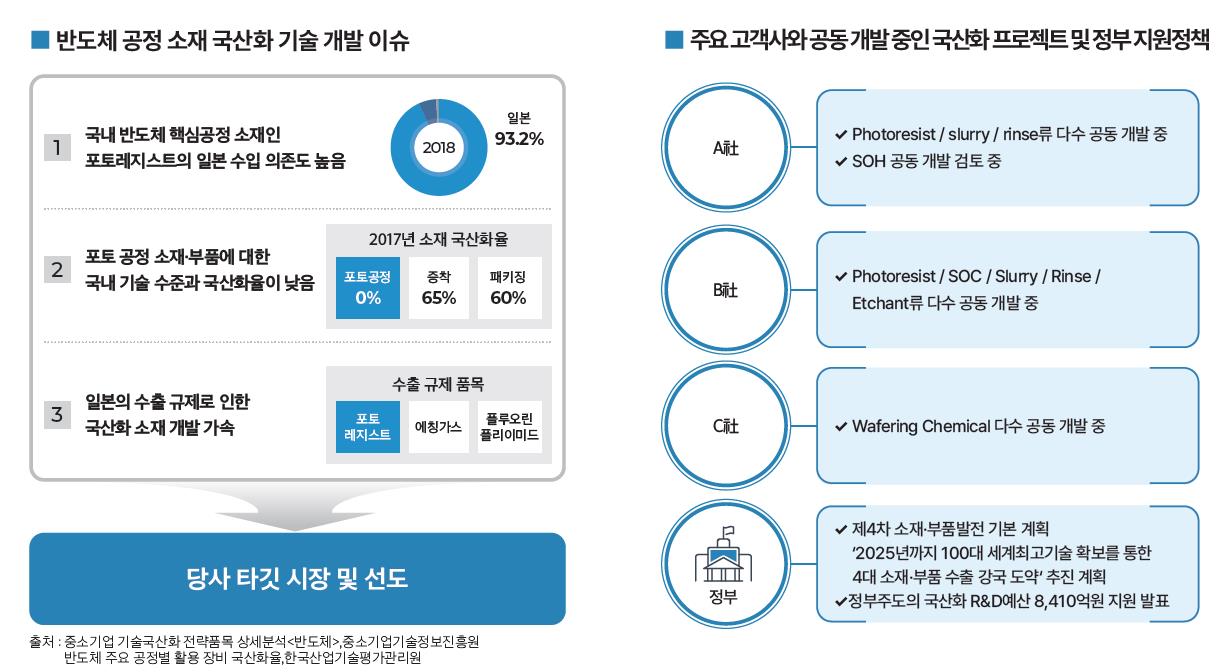

국내 반도체 공정 소재의 시장 전망

국내 반도체 산업의 경우 소재의 국산화 트렌드에 따른 수혜로 소재 사업 부분에서의 마켓 볼륨이 확대될 전망입니다. 2018년의 경우 국내 반도체 핵심공정 소재인 포토레지스트의 일본 수입 의존도가 93%까지 높았지만 주요 고객사와 공동 개발 중인 국산화 프로젝트 및 정부지원 정책에 힘입어서 국산화 비중을 높일 전망입니다.

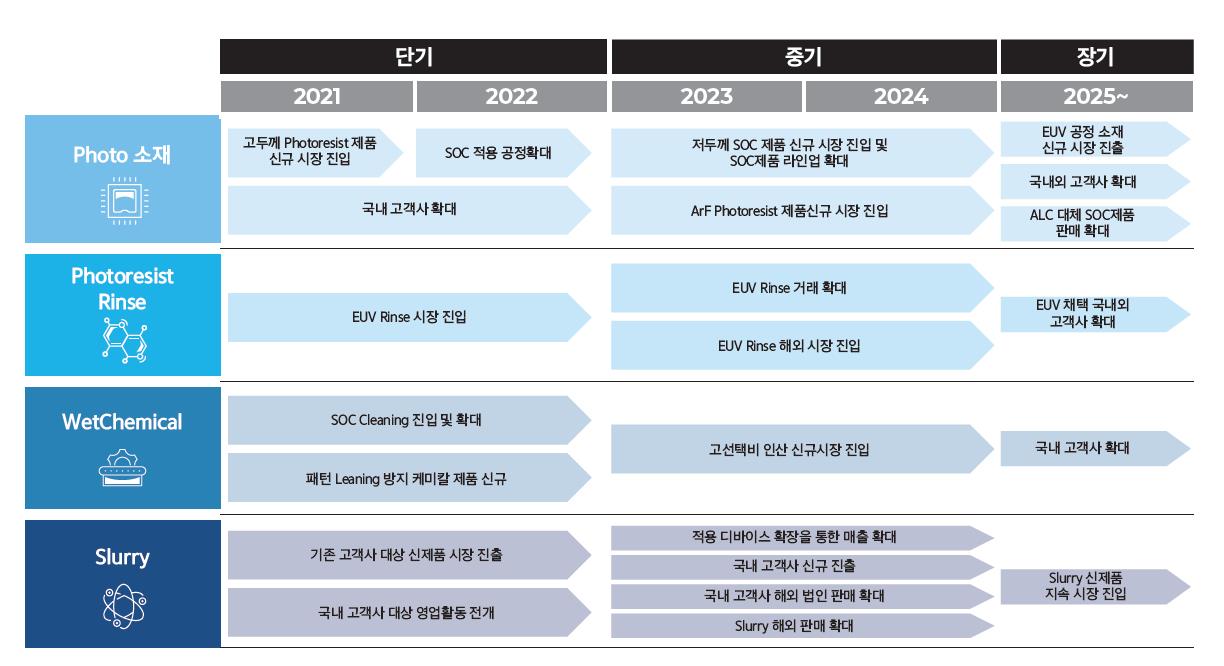

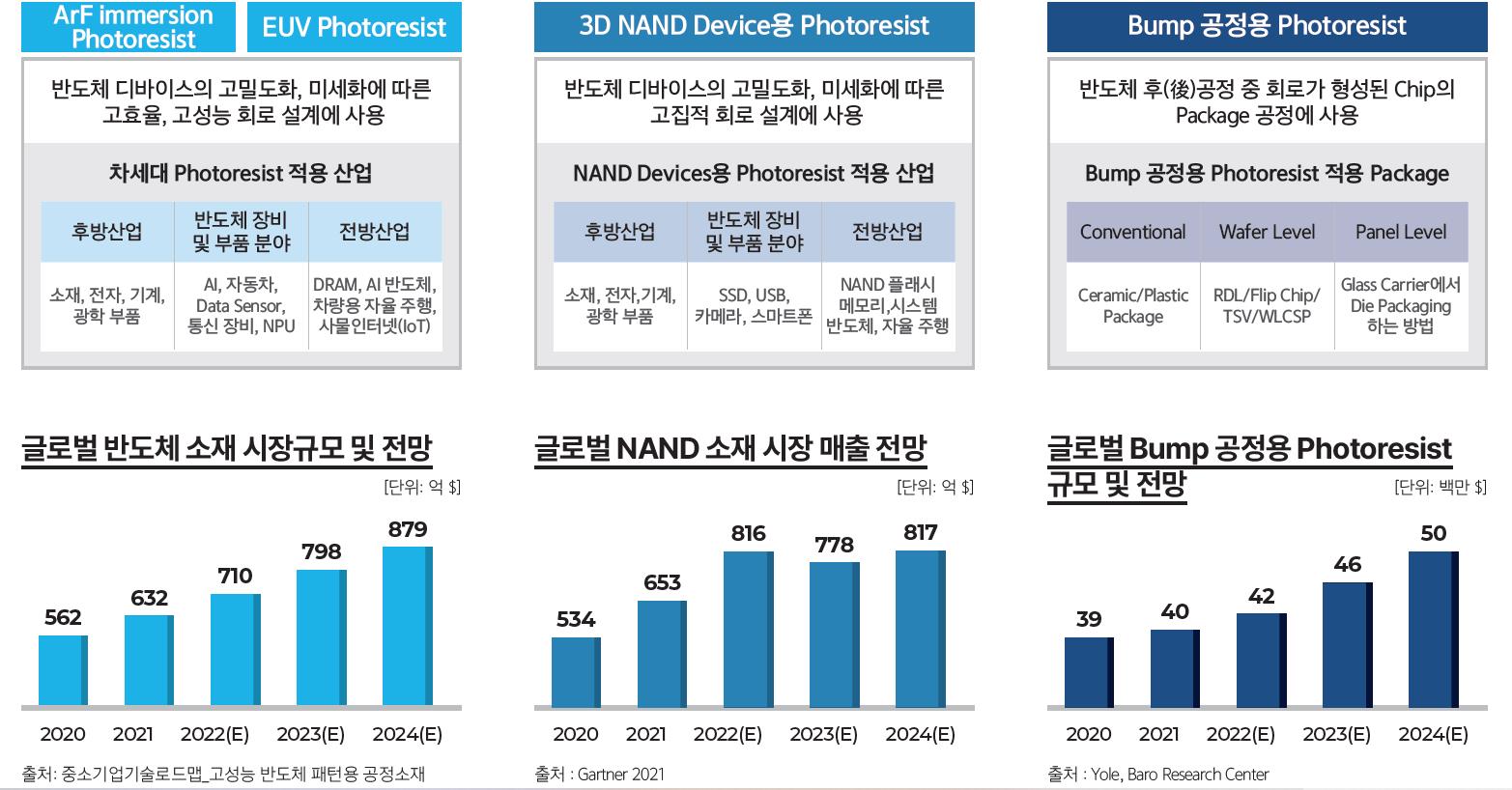

주력 제품 포트폴리오의 전망

Photo 소재, Photoresist Rinse, WetChemical, Slurry 등과 같은 주력 제품에서 성능 개선과 고객사 다변화를 통해 시장 점유율 확대가 될 전망입니다.

- Photo 소재 : 저두께 SOC 제품 신규 시장 진입 및 SOC 제품 라인업 확대, ArF Photoresist 제품 신규 시장 진입

- Photoresist Rinse : EUV Rinse 거래 확대, EUV Rinse 해외 시장 진입

- WetChemical : SOC Cleaning 진입 및 확대, 패턴 Leaning 방지 케미칼 제품 신규

- Slurry : 적용 디바이스 확장을 통한 매출 확대 및 국내 고객사 신규 진출, 국내 고객사 해외 법인 판매 확대

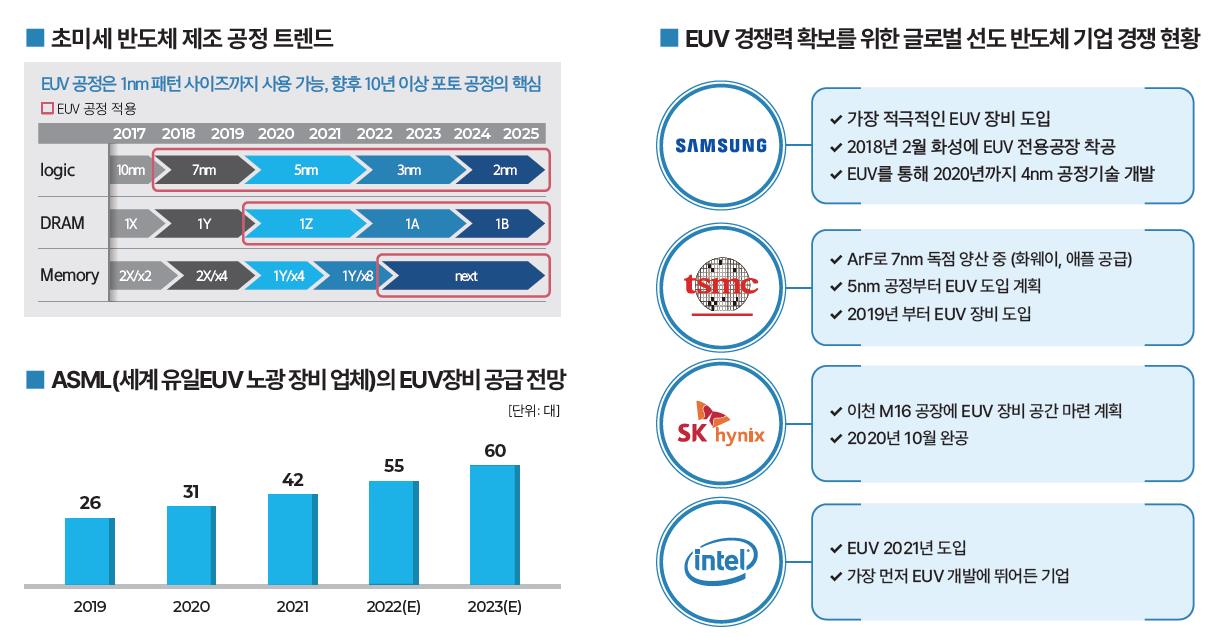

반도체 초미세화(EUV공정) 트렌드

세계 유일하게 EUV 노광 장비를 개발하는 ASML의 경우 장비를 지속적으로 공급을 늘려가지만 높은 수요를 감당하지 못하고 있습니다. EUV 경쟁력 확보를 위해서 삼성전자의 경우 적극적으로 EUV 장비를 도입하고 있으며 EUV 장비를 통해서 2020년까지 4nm 공정기술을 개발한 상황입니다. TSMC의 경우 ArF로 7nm 독점 양산 중에 있으며 이를 화웨이와 애플 공급하고 있습니다.

EUV Photoresist Rinse 수요 확대 전망

EUV Photoresist Rinse 반도체 초미세 공정의 핵심 소재로 반도체 칩의 집적도를 향상하기 위한 반도체 회로 패턴 미세화 작업을 하는데 필수입니다. 이러한 공정 작업을 통해 미세화될수록 포토레지스트의 A/R 차이에 의해 패턴 damage 발생 확률 증가할 수 있는데 반도체 회로 패턴 미세화에 따른 포토레지스트 패턴의 붕괴 및 결함 발생 방지 및 제어를 하고 있습니다.

영창케미칼 공모주 전망 : 소재 라인업 확대

영창케미칼은 공모주 상장 후에 Photoresist 공정소재 신규 시장 진입을 계획하고 있습니다. 반도체 디바이스의 고밀도화, 미세화에 따른 고효율, 고성능 회로 설계에 사용, 반도체 디바이스의 고밀도화, 미세화에 따른 고집적 회로 설계에 사용, 반도체 후(後)공정 중 회로가 형성된 Chip의 Package 공정에 사용 될 계획입니다.

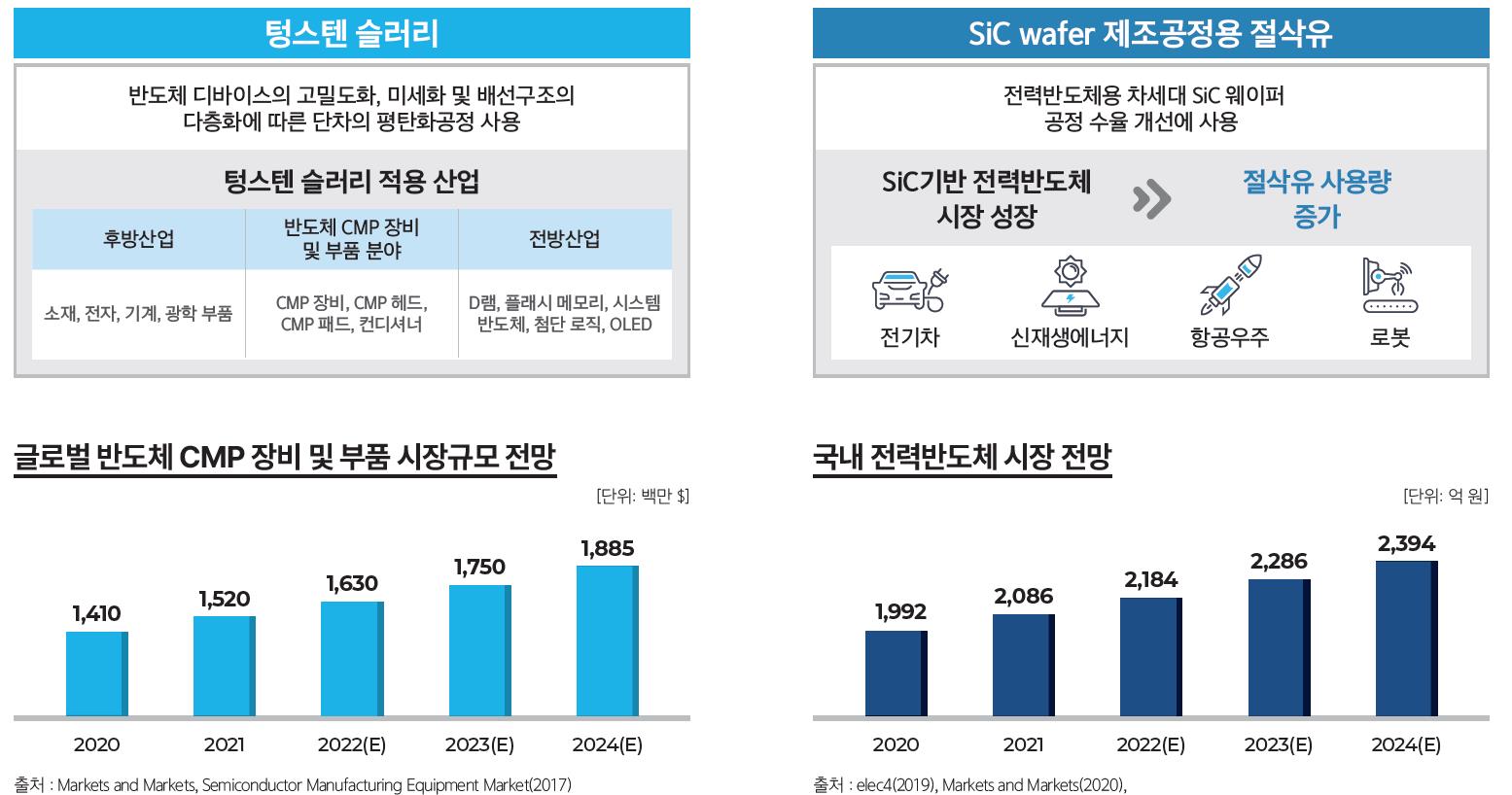

영창케미칼 공모주 전망 : Wafer 제조 공정소재

텅스텔 슬러리의 경우 반도체 디바이스의 고밀도화, 미세화 및 배선 구조의 다층화에 따른 단차의 평탄화공정 사용하고 있습니다. SiC wafer 제조공정용 절삭유의 경우 전력반도체용 차세대 SiC 웨이퍼 공정 수율 개선에 사용이 되어 높은 수요가 발생할 전망입니다.

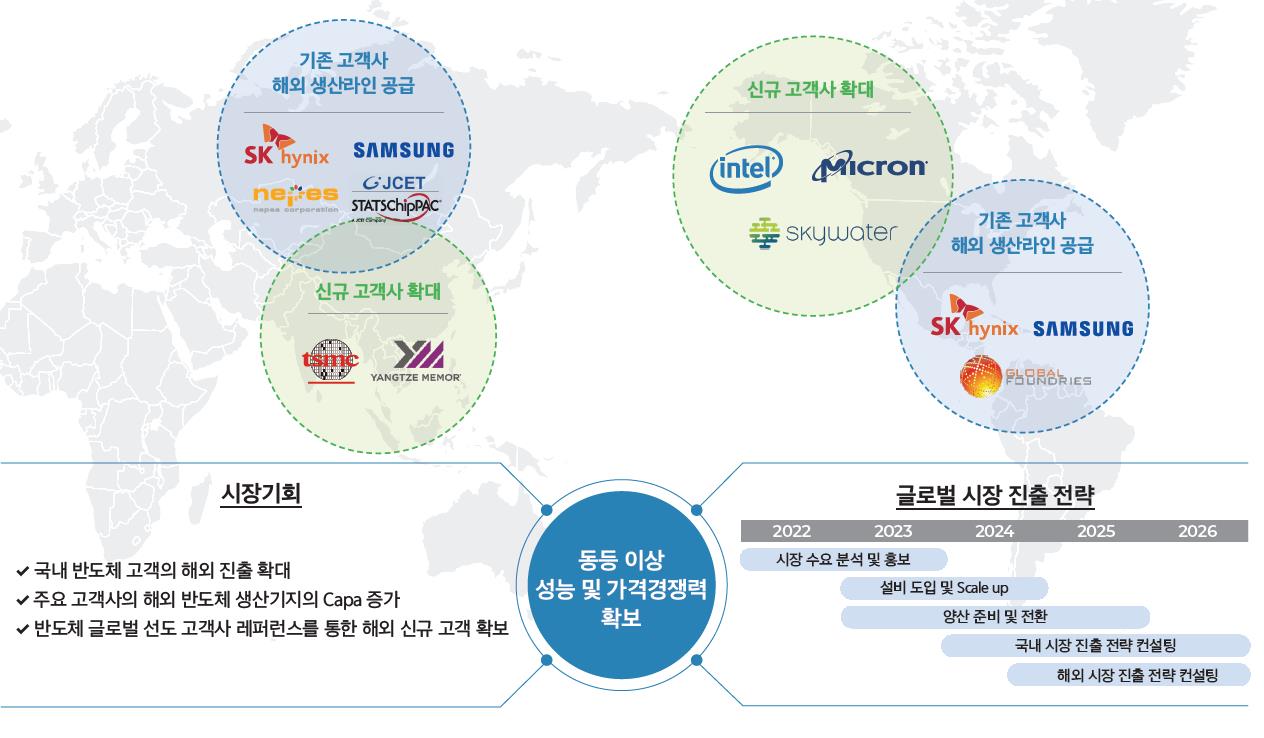

영창케미칼 해외 시장 진출 계획

삼성전자, SK하이닉스와 같은 기존 고객사의 해외 생산라인 공급을 통해 해외 시장 진출할 가능성이 높아졌습니다. 또한 이러한 레퍼런스를 통해 TSMC, YANGTZE MEMOR, 인텔, 마이크론 등 신규 고객사 확보를 할 계획으로 매출 비중이 해외 비중을 높일 계획입니다.

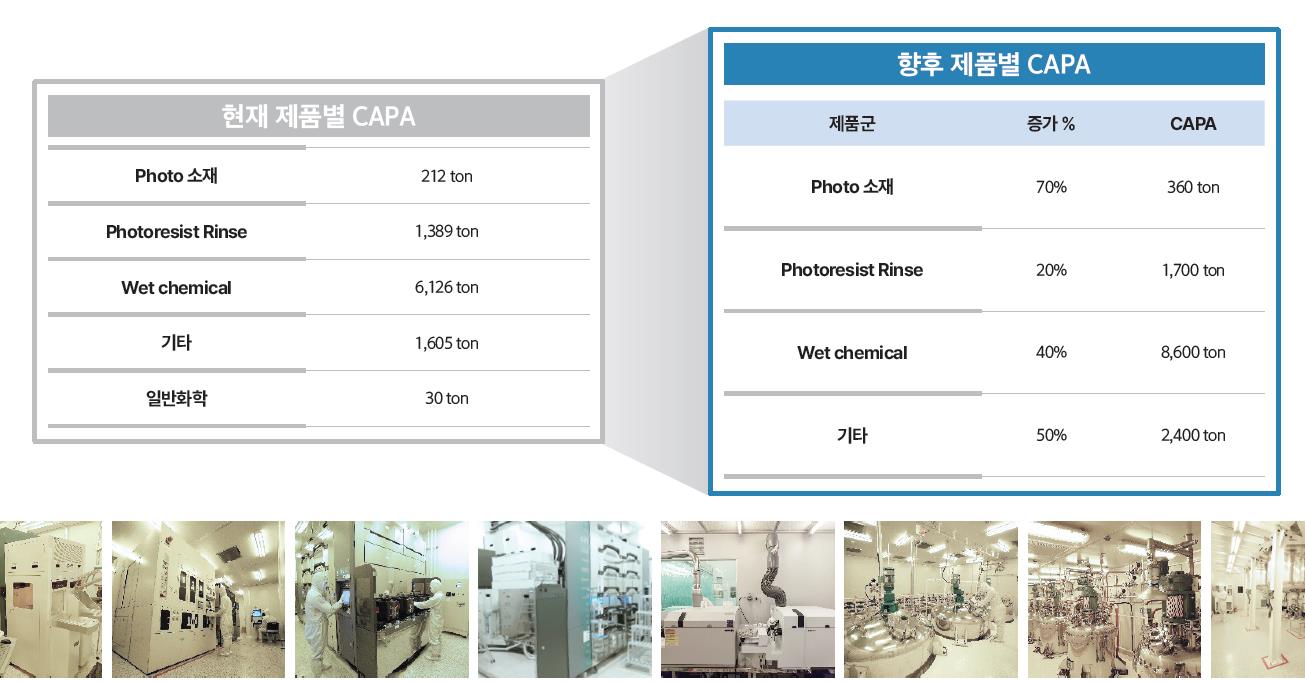

향후 영창케미칼 주가 전망

영창케미칼의 제품별 CAPA의 경우 모두 꾸준히 증가하여 향후 빠르게 매출에 공헌이 될 것이며 주가 전망 또한 장기적인 성장성으로 긍정적으로 보고 있습니다.

- Photo 소재 : ArF immersion Photoresist, SOC 등제품 라인업 확대 및 고객사 확대

- Photoresist Rinse : 글로벌 EUV용 Rinse 시장 양분, EUV 공정 도입 고객사의 증가

- WetChemical : 제품 라인업 확대 및 신규시장 진입, 글로벌 고객사 확대 전망

- Slurry : 텅스텐 buffing 슬러리, TSV슬러리 등 제품 라인업 확대

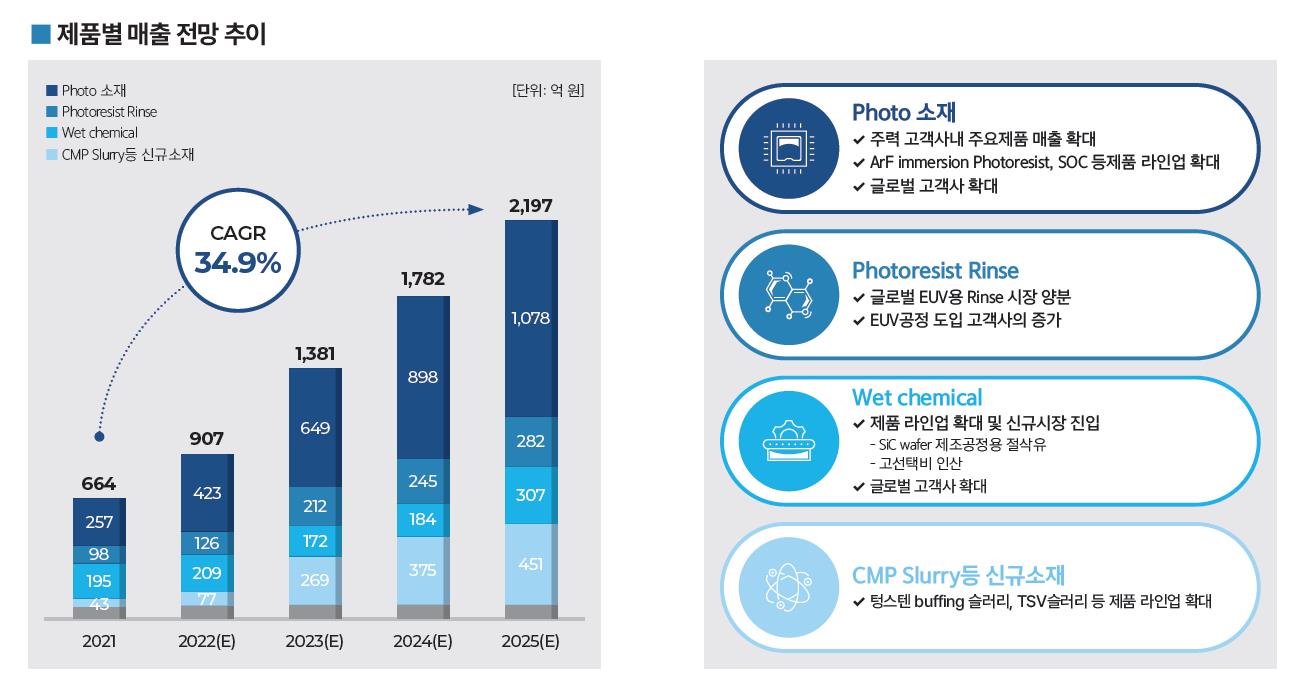

2021년 이후 2025년까지 매출액 기준 연평균 34.9% 성장을 목표로 제시하였으며 기간 내 수익성도 지속 개선될 것으로 예상하고 있습니다. 자체적으로 추산한 결과 영창케미칼 영업이익의 경우 2022년 82억이지만 2025년의 경우 427억원을 전망할 정도로 공헌 이익률이 높은 제품군의 매출 비중 확대, 선행 개발을 통한 고부가가치 제품 독점 생산, 공정 효율화를 통한 원가 절감을 기대하고 있습니다.

'주식 투자' 카테고리의 다른 글

| S&P 500 지수 ETF 투자 종류 및 종목 (0) | 2022.07.06 |

|---|---|

| 에이치피에스피(HPSP) 공모주 상장 후 주가 전망 (0) | 2022.07.05 |

| 코난테크놀로지 공모주 상장 후 주가 전망 (0) | 2022.06.26 |

| 넥스트칩 공모주 상장 후 주가 전망 (0) | 2022.06.20 |

| 위니아에이드 공모주 상장 후 주가 전망 (0) | 2022.06.14 |

댓글