NAVER 주가 전망 및 2021년 사업 성과

최근 카카오 주식의 급락과 함께 네이버 주가 또한 30만원 아래가 깨지기도 하였습니다. 하지만 카카오보다 NAVER 주가는 긍정적으로 보고 있으며 모아갈 계획입니다. 증권사들의 네이버 목표주가에서는 일부 증권사들의 목표주가를 하향하였지만 여전히 매수의견을 보여주고 있습니다.

네이버 사업 분석을 종합한 결과 기술 플랫폼으로서 다양한 이해관계자들 간의 함께 성장하는 생태계 구축과 글로벌 성장에 대한 비전을 발표하고 커머스, 콘텐츠, 핀테크, 제페토 등 다양한 사업 포트폴리오를 확장하고 있습니다. 이러한 흐름 속에서 각 사업과의 시너지가 확대되고 있으며 이를 기반으로 주주이익과 연계된 형태의 보상도 강화할 계획을 준비하고 있다고 발표하였습니다.

네이버 사업 주요 실적

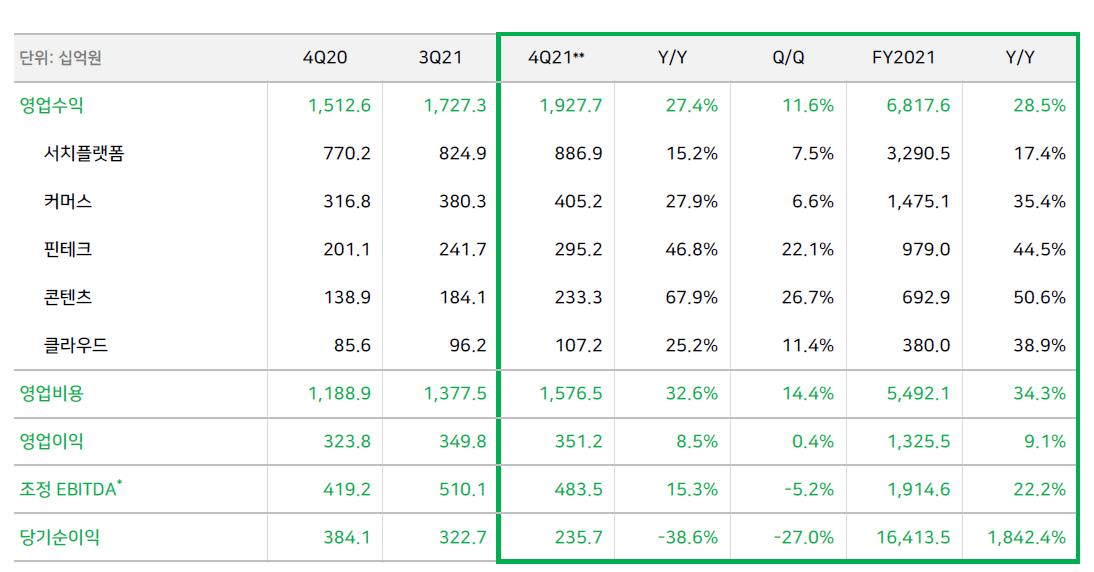

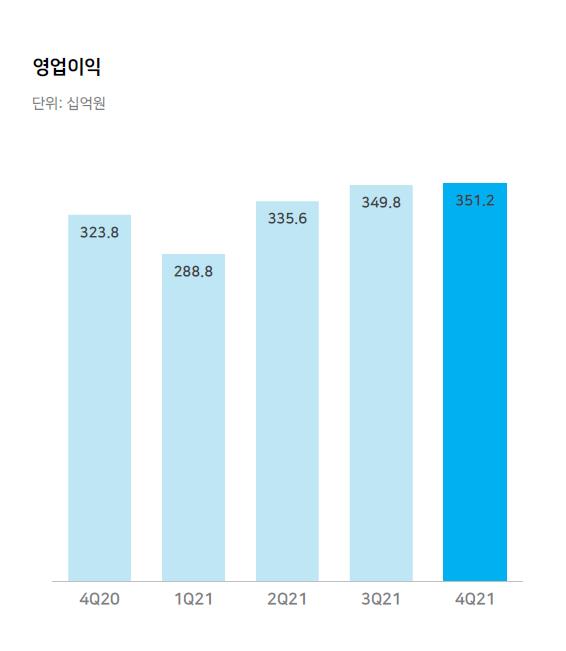

NAVER 4분기 실적을 통해 최대 매출액을 달성하였으며 콘텐츠와 핀테크를 비롯한 전 사업부문의 높은 성장세를 유지하고 있으며 분기 매출액의 경우 전년도 대비 27.4%가 증가하였습니다. 2021년도 연간 영업 수익의 경우 2020년도 대비 28.5% 상승하였습니다.

2021년 영업수익은 6조 8,176억원으로 전년도 대비 28.5% 상승하였고 영업이익은 1조 3,255억원으로 전년도 대비 9.1% 상승하였습니다. 조정 EBITDA는 1조 9,146억 원으로 전년도 대비 22.2% 상승 기록하였습니다. 당기순이익은 2021년도 1분기 Z홀딩스와의 합병 시 네이버 라인 계열 처분이익이 약 15조원으로 인해 크게 늘어난 16조 4,135억원 일회성 이익이 기록이 되었습니다. 이러한 일회성 이익을 제외하더라도 매분기 천억원 이상의 영업외 이익을 기록하였습니다.

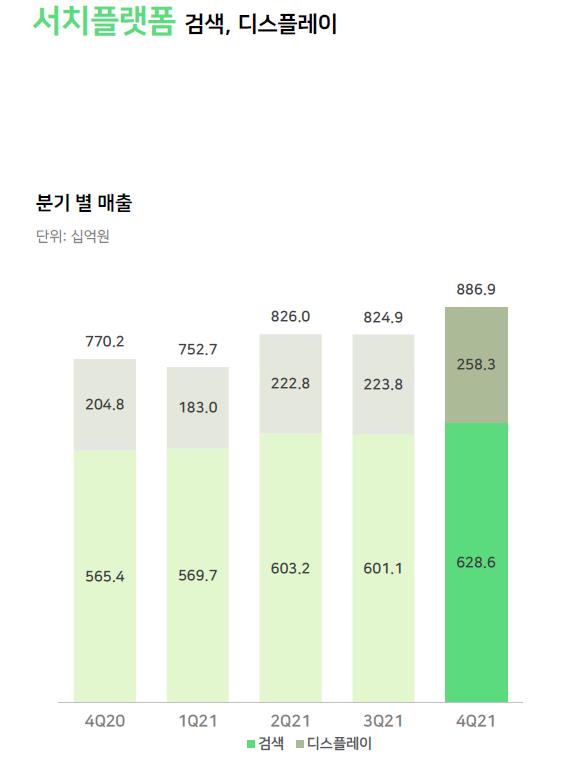

네이버 서치플랫폼(검색, 디스플레이)

AI 기술을 활용한 새로운 검색 서비스를 시도하였으며 이를 통해 네이버 쇼핑과 로컬 등이 연계되어 성장이 가속화가 되고 있습니다. 다양한 광고주 수요에 맞춤형으로 대응하기 위해 다양한 광고 상품 라인업 강화되고 있습니다. 네이버에 등록된 200만 로컬 SME 위해 스마트 플레이스를 로컬 솔루션을 통합 제공하는 플랫폼으로 개편하여 주간 방문 사업자 수는 연초 대비 6배 성장하였습니다. 플레이스 광고는 출시 후 신규 광고주들의 자발적 참여를 통해 빠르게 성장 중입니다. 네이버 스마트 플레이스는 오프라인 소상공인 및 자영업자들에게 다양한 솔루션을 무료로 제공하고 있으며 국내 480만개의 로컬 SME들의 디지털 전환 수요를 기반으로 향후 글로벌 진출도 추진하고 있습니다.

네이버 쇼핑(커머스, 중개 수수료, 멤버십)

국내 온라인 쇼핑 시장의 성장성이 조금은 둔화가 되었지만 네이버 쇼핑 사업의 비중은 브랜드 스토어, 라이브쇼핑, 멤버십 등의 비중이 높아져 전체 온라인 커머스 시장에서 네이버의 점유율은 높아지고 있습니다. 브랜드 스토어, 라이브 쇼핑은 출시 후 1년 반 만에 스마트스토어 거래액의 10%를 초과하는 성과를 달성하였습니다. 이밖에 네이버는 커머스 사업자들에게 다양한 마케팅 기회를 제공하여 긍정적인 피드백을 받고 있습니다. 멤버십 구독 비율도 점점 높아지고 있으며 AI기술과 데이터를 기반으로 맞춤형 상품을 추천하는 기능을 강화하는 중입니다.

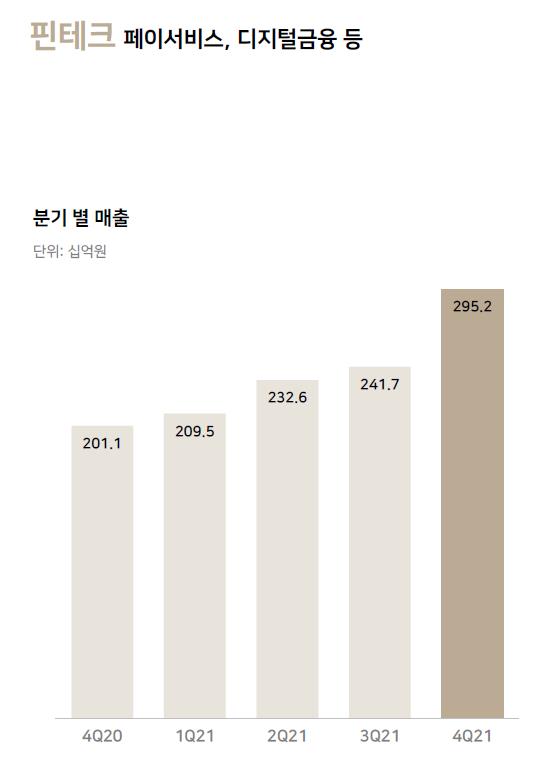

네이버 핀테크(네이버페이, 파이낸셜 등)

네이버 페이 사용처가 다양화되면서 외부 결제가 60% 성장이 되었으며 전체 결제액은 전년대비 36% 상승한 10.9조원을 달성하였습니다. 포인트 충전 결제 사용자도 100% 이상 고성장하면서 충성도 있게 사용하는 사람 또한 많이 늘어났습니다. 알리 익스프레스, 구글, 앱스토어 등과 같은 글로벌사들의 가맹점으로도 추가가 되면서 영향력이 커지고 있습니다.

네이버 파이낸셜의 빠른 정산 서비스는 4분기에 정산 기간이 단축되면서 글로벌 최고 수준을 유지하고 있습니다. 향후 네이버 핀테크 서비스 기반이 되는 마이데이터 관련 사업이 확장이 될 것으로 전망이 됩니다.

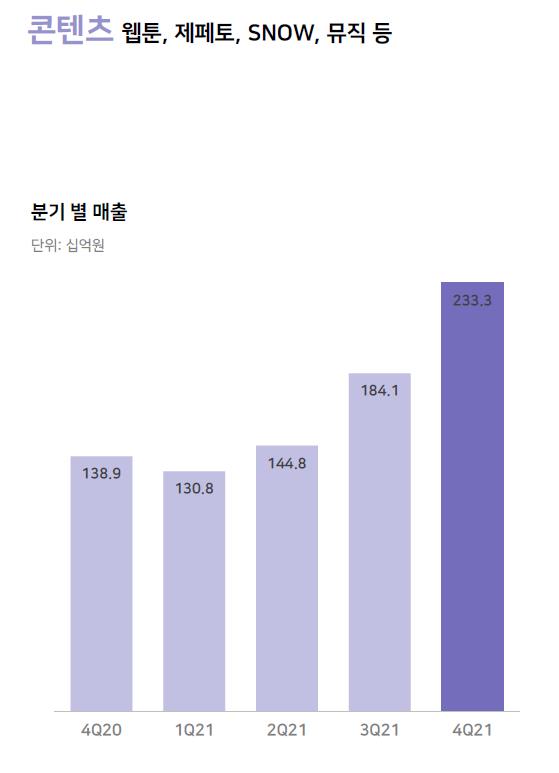

네이버 콘텐츠(네이버웹툰, 제페토, SNOW, 뮤직 등)

네이버 웹툰은 네이버 콘텐츠 사업 중 핵심으로 연간 거래액이 1조원이 돌파하며 빠르게 성장 중입니다. 글로벌 IP 보유한 파트너들과 다양한 파트너십이 진행이 되고 있습니다. 마블의 이터널스 웹툰이 영화 개봉과 함께 네이버 웹툰을 통해서 독점 출시되었으며 방탄소년단 IP를 활용한 오리지널 콘텐츠는 공개 이틀 만에 누적 조회수 1,500만 기록하였습니다. 드라마 ‘그해 우리는’ 성공은 웹툰과 영상 콘텐츠 동시 기획 첫 성공한 사례로 네이버 콘텐츠 제작 역량 및 IP사업의 높은 확장 가능성을 보여줬습니다.

향후 메타버스 플랫폼 핵심으로 자리잡을 것으로 기대되고 있는 제페토는 10대들을 중심으로 2.6억 명 가입자를 확보하였으며 월간 사용자가 전년도 대비 57% 상승하였습니다. 매출은 전년도 대비 300% 이상 증가하여 아시아 최대 메타버스 서비스로 생태계를 확장 중에 있으며 최근에는 소프트뱅크로부터 투자를 받아서 글로벌 확장성에 대한 기대를 더 크게 할 것으로 전망됩니다. 개인적으로 향후 NAVER 주가 전망의 긍정적인 모멘텀을 제페토를 통한 사업 확장성을 기대하고 있습니다.

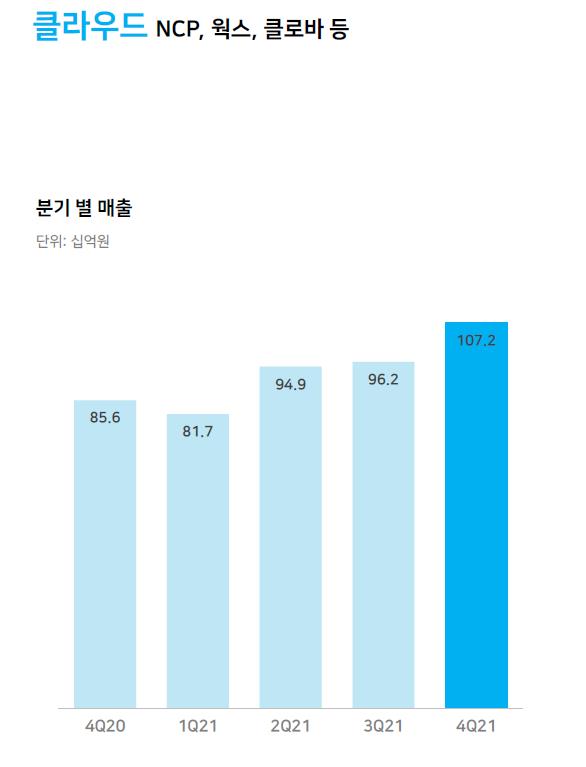

네이버 클라우드(NCP, 웍스, 클로바 등)

네이버 클라우드 서비스의 경우 현실 세계와 똑같은 디지털 세계를 구축하는 메타버스를 포함하여 서비스 로봇과 자율주행 모빌리티, AR/VR, 스마스시티 등의 서비스를 제공할 것입니다, 이러한 부분은 네이버 제2사옥과 세종시에 구축 중인 데이터센터에 가장 먼저 도입될 예정입니다. 첨단기술을 네이버 클라우드라는 디지털 공간과 제2사옥이라는 현실 공간을 통해 볼 수 있을 것으로 보입니다. 또한 인공지능 AI를 활용하여 네이버 기업 가치를 올리고 향후 NAVER 주가의 밸류에이션을 높여줄 것을 전망합니다.

네이버(NAVER) 목표주가

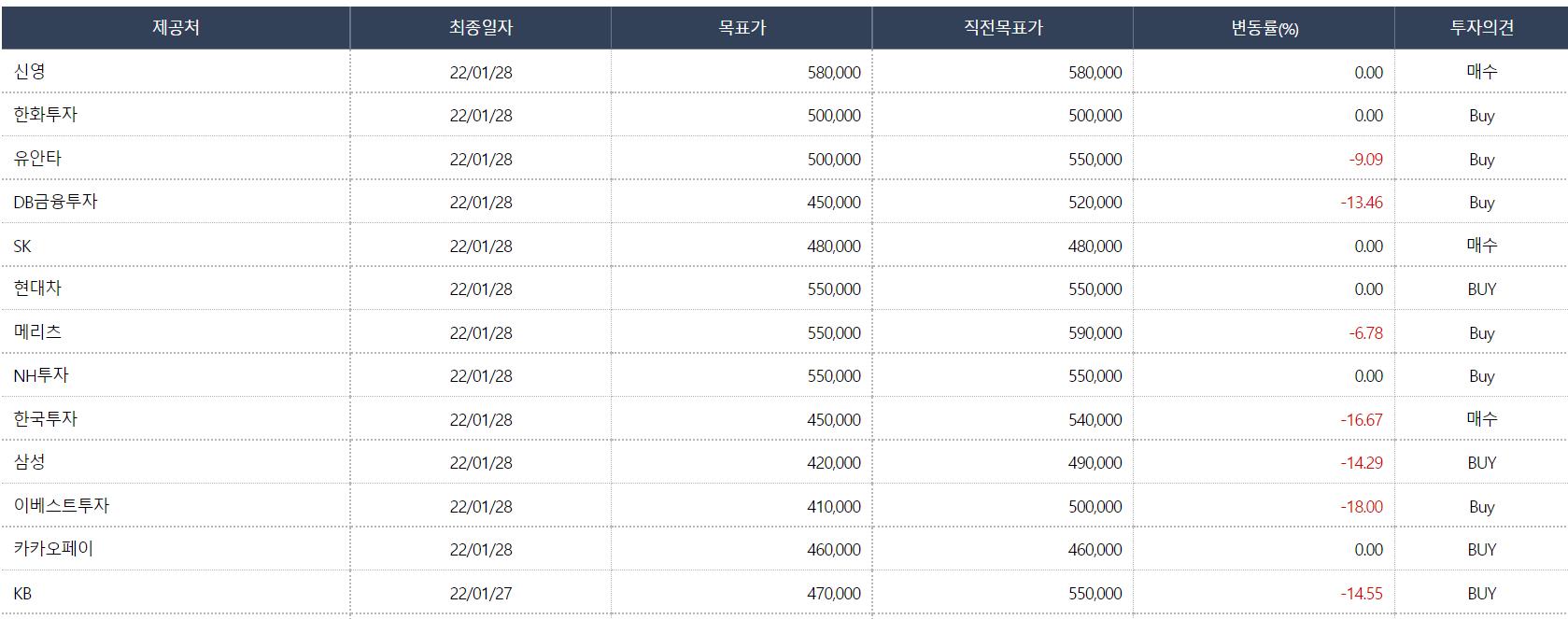

네이버 실적발표 후 NAVER 목표주가의 평균은 50만원입니다. PER 29배, EPS는 10591원입니다. 목표주가는 일부 증권사에서 목표가를 하향하였지만 여전히 매수의견 BUY를 유지하고 있으며 최근 네이버 주가가 약 30만원까지 하락한 상황에서 단기적으로나 중장기적으로나 매수 기회라고 생각이 됩니다.

- 신영증권 : 58만원

- 한화투자증권 : 50만원

- 유안타증권 : 50만원

- DB금융투자 : 45만원

- SK증권 : 48만원

- 현대차증권 : 55만원

- 메리츠증권 : 55만원

- NH투자증권 : 55만원

- 한국투자증권 : 45만원

- 삼성증권 : 42만원

- 이베스트투자증권 : 41만원

- 카카오페이증권 : 46만원

- KB증권 : 47만원

'주식 투자' 카테고리의 다른 글

| LG전자 주가 전망, 우 배당금, 주식 목표주가(하락, 급등 이유) (0) | 2022.02.05 |

|---|---|

| 강방천 에셋플러스자산운용 주식 ETF 및 펀드 포트폴리오 투자 종목 (0) | 2022.02.03 |

| 워렌버핏 포트폴리오 보유 주식 수익률 : 애플, 코카콜라, S&P500 비교 (0) | 2022.01.30 |

| 테슬라 주가 전망 폭락·급락해도 주식 매수하는 이유(로봇, 인공지능, 자율주행 등) (0) | 2022.01.29 |

| 현대모비스 주가 전망 및 배당금, 주식 목표주가(feat. 현대차그룹 지배구조 개편) (0) | 2022.01.28 |

댓글