3. 회계정보를 이용한 전략적 의사결정

가. 원가 정보를 이용한 의사결정

○ 원가의 개념

제조원가는 재료비, 노무비, 경비로 구성되며 이를 제품원가의 3요소라고 한다. 제조원가는 각 제품에 직접 부과할 수 있는 직접비와 여러 제품의 생산에 대하여 공통으로 쓰이는 간접비로 구분하기도 한다. 한편 원가는 생산량에 따라 어떻게 움직이는지를 기준으로 고정원가 변동원가, 혼합원가로 구분할 수 있는데 이러한 원가의 행태를 잘 구분하면 의사결정에 도움이 된다.

- 고정원가 : 조업도의 증감에 관계없이 그 총액이 항상 일정하게 발생하는 원가(임차료, 보험료, 세금, 감가상각비 등)

- 변동원가 : 조업도의 증감에 따라 총액이 비례적으로 증가하는 원가(직접 재료비, 직접노무비)

○ 원가-조업도-이익(Cost-Volume-Profit : CVP) 분석

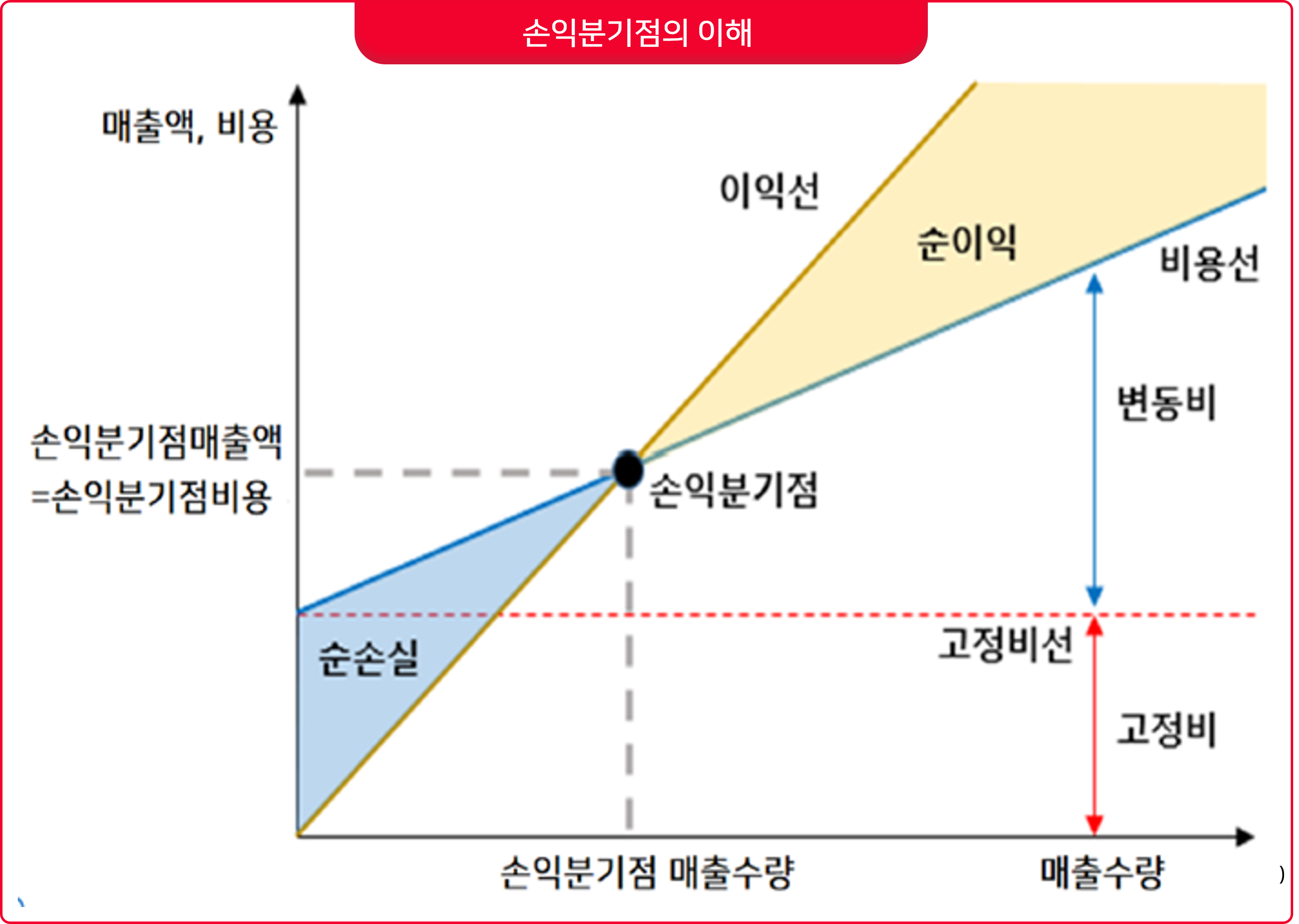

원가 조업도 이익분석은 기업이 어느 정도 팔아야 손익분기점(Break Even Point : BEP)을 넘어 손해를 보지 않는지를 알아보는 데에 많이 사용되어 손익분기점(Break Even Point) 분석 이라고도 한다. 손익분기점은 총수익과 총비용이 일치하여 이익도 손해도 아닌 수준의 판매수량 또는 판매금액을 의미한다.

손익분기점 분석의 기본 전제는 변동비와 고정비의 구분은 언제나 가능하다는 것이다. 여기서 변동비는 조업도 매출수량 또는 생산 수량에 비례하여 발생하는 비용을 말하며 고정비는 조업도의 변동에도 불구하고 변동하지 않는 비용을 의미한다.

○ 손익분기점 계산 공식

총수입과 총비용이 같은 판매량 또는 매출액이기 때문에 다음과 같은 손익분기점의 판매량을 구할 수 있다. 참고로 아래 식에서 (단위당 판매가 - 단위당 변동비)를 공헌이익이라고 하는데 판매가에서 변동비를 빼고 남은 금액이 있으면 고정비를 보충하는데 쓰여지기 때문에 판매수량에 관계없이 부담해야 할 고정비를 커버하는데 공헌한다는 의미가 담겨있다.

- 단위당 판매 가격 × Q = 단위당 변동원가 × Q + 총고정원가

- (단위당 판매가격 - 단위당 변동원가) × Q = 총고정원가

- Q = 총고정원가 ÷ 단위당 공헌이익

○ 현금분기점 분석

현금의 유입액과 유출액이 일치되는 점의 판매량이나 매출액을 계산해보는 것도 중요하다. 판매량이 현금분기점 수준에 이르지 못할 경우에는 자금부족으로 기업이 더 이상 존속하기 어렵게 될 수 있기 때문이다. 이러한 현금분기점 수준을 공장 폐쇄점(shot down)이라 부르기도 한다. 현금분기점의 판매량을 구하고자 하면 총고정비에서 감가상각비와 같이 현금지출이 없는 비용을 차감하여 계산하면 된다.

- 단위당 판매 가격 × Q = 단위당 변동원가 × Q + 총고정비 - 감가상각비

- (단위당 판매가격 - 단위당 변동원가) × Q = 총고정비 -감가상각비

- Q = (총고정비-감가상각비) ÷ 단위당 공헌이익

○ 영업레버리지지 분석

영업 레버리지(operating leverage)란 기업의 고정 영업비용에 의하여 기업의 매출액의 변동폭보다 영업이익의 변동폭이 확대되어 나타나는 것을 말한다. 고정 영업비용이 없는 경우에는 영업레버리지 효과는 나타나지 않으며, 고정영업비용이 존재하여 영업레버리지 효과가 나타나는 경우에는 고정영업비용이 많을수록 영업레버리지 효과는 더욱 확대되어 나타난다. 고정비용이 0이면 영업레버리지도 1이다.

- 영업레버리지 분석 : 공헌이익 ÷ (공헌이익-고정비용)

라. 사업계획 및 투자유치를 위한 추정 재무제표 작성

○ 추정 재무제표 작성

기업의 미래 전망은 주로 재무상태, 경영성과, 현금흐름 등에 대한 것으로 미래 전망에 대한 수치화된 정보가 추정 재무제표이다. 기업의 미래 자산, 부채의 규모, 수익이나 비용의 구조, 이익의 규모에 대한 정보를 담고 있으며 외부 이해관계자에게는 기술창업기업의 가치평가, 신용평가, 재무적 위기의 예측, 기업 재무정책 분석에 도움을 준다.

- 신규 기술창업기업 : 과거 재무제표나 정보를 활용하기가 힘들기 때문에 매출액 규모가 추정이 되면 세부 재무제표 항목의 추정은 유사산업에 속하는 기존 기업들의 재무제표를 활용한다.

- 기존 기술창업기업 : 과거 재무제표를 기초로 미래의 재무제표 예측이 가능하며 매출에 대한 예상치가 정해지면 매출액에 대한 과거 손익 항목의 상대적 구성비율에 기초하여 추정손익계산서를 작성할 수 있다. 또한 자산의 추정치에 과거 기업의 총자산에 대한 자산항목의 구성비율, 자산과 부채의 상대적 구성비율 등을 적용하면 추정재무상태표 작성이 가능하다.

○ 손익계산서의 매출, 비용, 이익 추정

- 추정 재무제표는 보통 3~5년의 정도의 기간에 걸쳐 작성이 되며 미래 매출의 변동 추세를 결정하는 것이 중요하다.

- 신규 창업기업의 제품에 대한 시장규모와 목표시장 점유율이 정해지면 초기 매출액을 추정 가능하다. 기존 기술창업의 매출 예측은 과거의 재무제표를 기초로 성장 추세를 파악한다.

- 비용의 추정은 과거 매출액에 대한 각 비용의 상대적인 비율에 의해서 추정이 가능하며 매출원가의 예측은 과거의 자료에 의해 매출원가율을 계산해보고 그 평균치를 추정 매출액에 곱하여 예측하는 것이 가장 일반적이다.

- 판매비와 관리비의 예측은 매출액에 대한 판매비와 관리비의 비율을 이용하여 추정하며 미래 특별한 상황을 고려하여 일부 항목의 추정치를 조정하는 것이 가능하다.

- 이익의 추정은 추정 매출액에서 매출원가와, 판매비와 관리비 추정치를 차감하면 영업이익 추정치가 산출이 된다.

○ 재무상태표의 자산, 부채, 자본 항목 추정

- 미래 자산 규모는 추정 매출액에 자산회전율을 적용하여 추정할 수 있다. 자산회전율 = 매출액 ÷ 총자산

- 중요한 것은 단순히 과거 비율을 적용할 것이 아니라 기업에 대한 정보에 근거하여 자산의 구성 변화를 예측하고 그에 따라 조정을 하는 것이다.

- 총자산 및 개별 자산 항목에 대한 예측을 마친 후 부채와 자본항목을 추정

※ 재무제표의 종류인 재무상태표와 손익계산서를 추정하기 위해서는 각 계정과목 및 항목의 이해가 필요합니다.

재무상태표, 손익계산서 계정과목 및 항목

마. 기업활동과 재무제표 재무제표는 재무상태표, 포괄손익계산서, 현금흐름표, 자본변동표 주석으로 구성되어 있다. 재무상태표 : 특정 시점(일)의 자산, 부채 자본의 상태 보고서 포괄손익계

startupbrothers.tistory.com

'창업보육전문매니저 요약 > 기술창업기초, 기술창업실무' 카테고리의 다른 글

| 기업 노무관리 : 퇴직, 해고, 근로계약 등 (0) | 2022.04.12 |

|---|---|

| 소득세, 법인세, 부가가치세 신고기간, 세율 계산 (0) | 2022.04.11 |

| 재무비율 분석 공식 : 유동성비율, 부채비율, ROE 의미 및 계산 (0) | 2022.04.07 |

| 재무제표 보는법 및 작성 기초 이해 (0) | 2022.04.06 |

| 재무상태표, 손익계산서 계정과목 및 항목 (0) | 2022.04.04 |

댓글