가. 개인사업자 등록

· 개인사업자 등록절차 : 인허가 및 신고 업종 여부 검토 ▶ 시군구 등 관련 기관에 인허가 및 신고 이행 ▶ 사업개시일로부터 20일 이내 사업자등록 신청서에 신고인 제출서류 첨부

· 제출서류 : 사업자등록신청서, 임대차계약서사본, 인허가 등 사업을 영위하는 경우 허가·등록·신고증 사본, 동업계약서, 자금출처 명세서, 종업원현황, 사업자 단위 과세 적용 신고자의 종된 사업장 명세서

· 사업자등록 방법 : 사업자등록 시기는 20일 이내, 사업자등록증은 사업장마다 별도로 등록, 신청서는 본인이 자필로 서명, 2인 이상 공동사업의 경우 1인을 대표자 명의로 신청

나. 법인사업자 등록

· 법인사업자 등록절차 : 설립등기 완료 ▶ 인허가 및 신고업종 여부 검토 ▶ 시군구 등 관련기관에 인허가 및 신고 이행 ▶ 사업개시일로부터 20일 이내 사업자등록 신청서에 신고인 제출서류 첨부

· 제출서류

① 정관 1부(외국법인만 해당)

② 임대차계약서 사본(사업장을 임차한 경우만 해당) 1부

③ 「상가건물 임대차보호법」의 적용을 받는 상가건물의 일부를 임차한 경우에는 해당 부분의 도면 1부

④ 주주 또는 출자자 명세서 1부

⑤ 사업허가・등록・신고필증 사본(해당 법인만 해당) 또는 설립허가증사본(비영리법인만 해당) 1부

⑥ 현물출자명세서(현물출자법인의 경우만 해당) 1부

⑦ 자금출처소명서(‘08년 7월부터 금지금 도・소매업 및 과세유흥장소에의 영업을 영위하려는 경우만 해당) 1부

⑧ 본점 등의 등기에 관한 서류(외국법인만 해당) 1부

⑨ 국내사업장의 사업영위 내용을 입증할 수 있는 서류(외국법인만 해당하며, 담당 공무원 확인사항에 의하여 확인할 수 없는 경우만 해당) 1부

⑩ 사업자단위과세 적용 신고자의 종된 사업장 명세서(법인사업자용), (사업자단위 과세 적용을 신청한 경우만 해당) 1부

★ 아래 국세청 홈페이지에 사업자등록 신청시 제출서류가 안내되어 있습니다.

국세청

컨텐츠 사업자등록 신청시 제출서류 사업자등록 신청시 제출서류로 개인, 영리법인(본점), 비영리 내국법인(본점), 내국법인 국내지점, 외국법인 국내사업장, 교회 사찰 등 고유번호신청, 동업기업 과세특례 신청에 대한 정보를 제공하고 있습니다. 개인 1. 사업자등록신청서 2. 임대차계약서 사본(사업장을 임차한 경우) 3. 인허가 등 사업을 영위하는 경우 허가·등록·신고증 사본 - 허가(등록, 신고) 전에 등록하는 경우 허가(등록)신청서 등 사본 또는 사업계획서

www.nts.go.kr

※ 사업자등록증은 신청일로부터 3일이내에 교부

다. 4대 사회보험 가입 : 고용보험, 산재보험, 국민연금, 의료보험으로 4insure.or.kr 신고하면 원스톱으로 해결

★ 4대보험 비교표

※ 고용보험, 산재보험의 납부방법은 월납이지만 정상분에 한해 분할납부 가능.

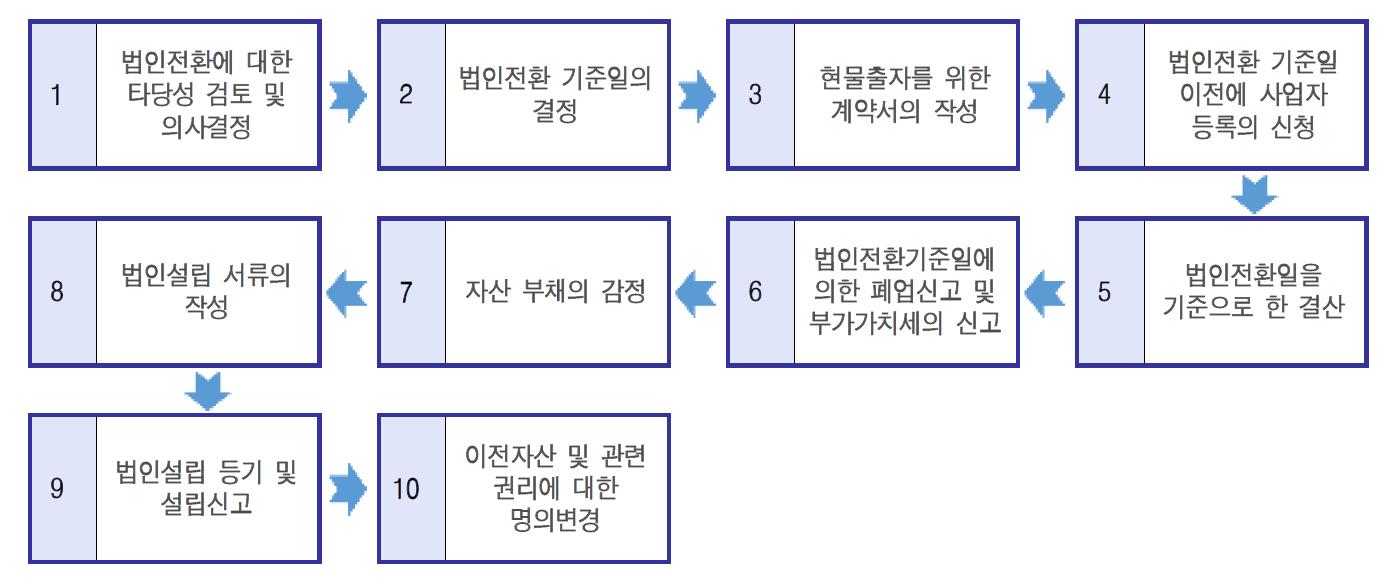

개인사업자의 법인전환

가. 개인사업자 법인전환 방법 및 법인전환 절차

(1) 현물출자에 의한 법인전환 : 기업의 자산과 부채를 모두 새로이 설립되는 법인기업에 금전이 아닌 재산으로 출자를 하여 법인을 설립

(2) 사업 양도·양수에 의한 법인전환 : 개인사업자가 발기인이 되어 법인을 설립하고 설립일로부터 3개월 이내에 당해 법인에게 사업에 관한 모든 권리와 의무를 포괄적으로 양도

|

요건 |

현물 출자 |

사업 양도·양수 |

|

신설법인의 업종 |

소비성서비스업이 아닐 것 |

소비성서비스업이 아닐 것 |

|

신설법인의 자본금 |

소멸하는 개인사업장의 순자산가액 이상을 출자하여 법인을 설립할 것 |

소멸하는 개인사업장의 순자산가액 이상을 출자하여 법인을 설립할 것 |

|

개인사업자의 신설법인 관련 조건 |

- |

발기인으로 참여하여 개인사업장의 순자산가액 이상을 출자할 것 |

|

포괄양수도 기한 |

- |

법인설립일부터 3개월 이내에 포괄적으로 양도할 것 |

(3) 법인전환 방법 선택 시 고려사항 : 조세지원의 가능성, 경제적인 이익 및 효과, 절차상의 복잡성, 법인설립 자금의 크기와 준비여부, 보유자산과 부채의 유형 및 규모

나. 법인전환의 요건 : 법인 전환으로 인하여 취득하는 주식 또는 지분의 가액이 법인전환으로 인하여 소멸하는 사업장의 순자산가액 이상이 되어야 한다.

다. 법인전환에 따른 조세의 감면 및 승계

(1) 고정자산에 대한 이월과세 적용

(2) 취득세 면제(단. 취득일로부터 2년 이내 사업폐지 또는 재산을 처분하는 경우 감면 받은 세액 추징)

(3) 법인전환으로 인한 감면 승계

· 창업중소기업 및 벤처기업에 대한 법인세와 재산세 감면

· 농공단지 입주기업에 대한 법인세의 감면

· 수도권과밀억제권외 지역으로 이전하는 중소기업에 대한 감면

· 농업회사법인에 대한 법인세의 면제

개인사업자 등록 및 법인전환 절차

'창업보육전문매니저 요약 > 이전버전의 표준교재 요약' 카테고리의 다른 글

| 기업의 재무계획과 세무 (0) | 2020.04.23 |

|---|---|

| 온라인 법인설립 준비와 사업 인허가 (0) | 2020.04.20 |

| 기술이전, 기술사업화, 기술평가, 기술거래 뜻, 의미 구분 (0) | 2020.04.13 |

| 비즈니스모델 캔버스와 린캔버스, 구성요소 의미 (0) | 2020.04.09 |

| 비즈니스 모델이란? 정의와 유형, 구성요소 (0) | 2020.04.09 |

댓글