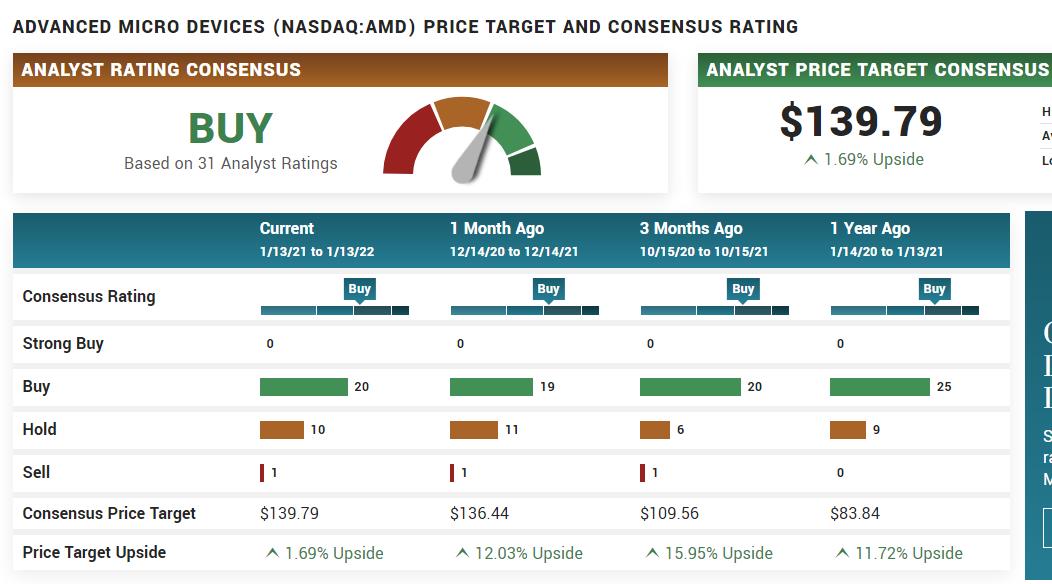

어드밴스드마이크로디바이스 AMD 주가 전망 및 목표주가

AMD 향후 3~5년간 성장기회 막대… 주가 저평가 상태

웰스파고의 Aaron Rakers 애널리스트는 AMD의 향후 3~5년간 성장기회가 매우 높으며 이에 따라 현재의 주가는 저평가 상태라고 합니다. "AMD의 향후 3~5년간 성장기회를 고려했을 때, 현재 주가가 저평가되어 있다고 본다. AMD는 2021년에 우수한 성적을 거뒀으며 앞으로도 계속해서 시장점유율을 확대해나갈 것입니다. 이와 연계된 총유효시장(TAM) 또한 함께 확대될 것이므로 AMD의 성장 전망은 매우 밝다"고 발표하였습니다. " 코로나19 판데믹 이후, PC용 CPU시장의 총 시장 규모는 약 400억 달러가 될 것으로 보이며 이는 코로나19 종식 이후에도 장기적으로 유지될 수 있는 수준입니다. AMD는 CPU와 GPU 양쪽에서 시장을 영위하고 있고 그 매출은 매년 한자릿수 중후반대 성장률을 기록할 전망입니다. 또한 자일링스(XLNX) 인수를 통해 시장이 추가로 확대될 것이다"고 분석했습니다. "결론적으로 AMD의 총 시장을 1,000억~1,100억 달러로 간주하고 있습니다. 2021년 3월 당시에 790억 달러로 예상했던 것에서 빠르게 성장하고 있으며 자일링스 인수 효과와 데이터센터 호조 등을 고려했을 때, 향후 수 년간 연 15%에 달하는 매출 성장을 누릴 것이며, 매출총이익률 또한 50% 중반대로 상승할 것이라 기대된다"고 주장했습니다. AMD는 2025년에 그 EPS가 6.00달러로 증가할 수 있다"고 전망했습니다. 2021년 AMD의 GAAP EPS는 2.06달러이며 투자의견 비중확대 의견과 함께 목표주가 180달러를 유지했습니다.

AMD, 클라우드 익스포저가 성장 견인 예상

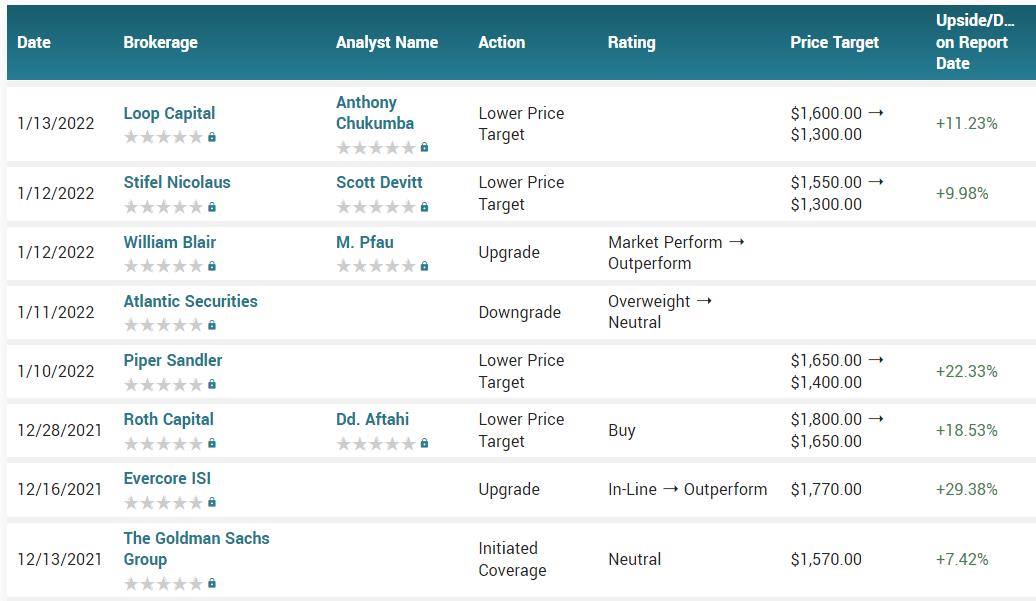

키뱅크는 “’2022년에 AMD가 클라우드 데이터센터에 대한 익스포저로 인해 강력한 수혜를 입을 것이다”고 전망했습니다. 이어 “클라우드 사업에 대한 지속적인 시장점유율 확대를 고려했을 때 AMD는 투자에 매력적인 종목으로 특히 반도체 업체 중 가장 설득력있게 서버시장 점유율을 가져가고 있다는 점은 긍정적이다”고 설명했습니다. “메타 플랫폼즈(FB)와 마이크로소프트(MSFT)의 사업 진척 계획에 힘입어 의미 있는 주가 상승 속도를 보일 것으로 예상이 되고 자일링스(XLNX) 인수를 통해 이기종 컴퓨팅(Heterogeneous computing) 아키텍처로의 전환이 견고해질 것이다”고 전망했습니다. 한편 키뱅크는 “경쟁사인 인텔(INTC)의 성장동력이 제한적일 것으로 전망이 되며 특히 AMD의 사업부문이 개선점을 보일 때까지 다소 많은 시간이 걸릴 것으로 본다”고 덧붙였다. 이에 AMD 주가 전망에 대한 투자의견과 목표주가를 시장비중에서 비중확대로 상향 조정했으나, 인텔에 대한 투자의견은 기존 비중확대에서 시장비중으로 하향시켰습니다. 이러한 소식으로 인해 11일(화) AMD 주가는 전 거래일 대비 4.02% 상승한 137.31달러에 마쳤습니다.

AMD 주식 지표(2022.01.12)

시가총액 : 166,010 백만달러

52주 고가 : 164.46, 52주 저가 : 72.50

PER : 41.80배, PBR : 23.30배, ROE 59%

주당 배당금 : 없음

SHOP 쇼피파이 주가 전망 목표주가

쇼피파이 주가 하락은 매수 기회

바론스는 “윌리엄 블레어(William Blair)는 쇼피파이(SHOP) 주가의 최근 하락세로 인하여 현재의 주가는 저평가로에 매수 기회라고” 보도했습니다. 2022년 1월 12일(수) 윌리엄 블레어는 “쇼피파이의 매출이 향후 몇 년에 걸쳐 30% 증가할 것으로 판단되며, 이에 쇼피파이에 대한 투자의견을 시장수익에서 초과수익으로 상향조정한다”고 밝혔습니다. 더불어 “쇼피파이에게는 엔터프라이즈, 국제 시장, 수수료 관련 사업 부문을 포함하여 풍부한 성장 동력이 있다. 이러한 동사 포트폴리오의 역동성을 감안할 때, 동사 매출 증가세는 향후 몇 년 동안 전자상거래 업계 성장률의 2배 이상이 될 것이다. 이로 인해 강세 시나리오에서는 수 년에 걸쳐 30% 증가를 달성할 것으로 나타난다”고 설명했다. “이러한 매출 증가세는 프리미엄 밸류에이션 유지세와 맞물러 현재 쇼피파이 주가가 SaaS 시장 전반 수익률 대비 초과수익으로 이어질 가능성이 많아 보인다”고 발표하였습니다. 한편 “쇼피파이의 주가수익비율(PER) 24배는 여전히 상대적으로 높은 수준으로 이러한 부분은 단기적으로 쇼피파이 주가 전망에 하방압력을 초래할 수 있다”고 경고했습니다. 동시에 “SaaS 업계 전반의 밸류에이션 추가 압박, 기대 이하의 전자상거래 시장 성장세, 변이 바이러스로 인한 단기간 역풍 등으로 인해 추가 하락 요인으로 작용할 수도 있다”고 지적했습니다.

쇼피파이(SHOP), 성장 전망 밝지만 기대감은 기반영… 중립으로 하향

Atlantic Equities의 Kunaal Malde 애널리스트는 쇼피파이의 성장 전망을 낙관적으로 보면서도 기대감이 현재 주가에 반영되어 있어 현재 쇼피파이 주식의 투자매력은 높지 않다고 주장했습니다. "쇼피파이는 대표적인 전자상거래 플랫폼 기업이며, 동사 플랫폼을 이용하여 전자상거래 서비스를 제공하는 기업들이 증가하고 있다. 점유율확대 전망도 밝다"고 전했습니다. "우수한 전자상거래 플랫폼과 관련 상품을 통한 사업 모델은 쇼피파이의 매출총이익가치(GMV)가 1,800억 캐나다달러 이상으로 증가하는 것을 지지한다. 단기적, 장기적 모든 면에서 전자상거래 동종기업을 outperform할 여력이 있다"고 분석했습니다. 하지만 "코로나19 펜데믹으로 인해 전자상거래 이용이 급격히 증가한 이후 단기적으로는 쇼피파이의 잠재적 성장기회 중 상당부분은 이미 실현되었고 이에 따라 쇼피파이 주가에도 그러한 성장 전망과 기대감이 반영되어 있는 상태이다"고 판단했습니다. 이에 따라 쇼피파이 목표주가와 투자의견을 비중확대에서 중립으로 하향 조정했습니다.

SHOP 쇼피파이 주식 지표(2022.01.12)

시가총액 : 132,810백만달러

52주 고가 : 1,762.92 / 52주 저가 : 1,005.14

PER : 43.00배, PBR : 12.90배, ROE 36.80%

주당 배당금 : 없음

'주식 투자' 카테고리의 다른 글

| 마이크로소프트 주가 전망, 주식 배당금 및 배당일, 목표주가 (0) | 2022.01.14 |

|---|---|

| 한국조선해양 주가 전망, 배당금, 목표주가 (2) | 2022.01.14 |

| LG화학 주가 전망, 배당금, 목표주가 (LG에너지솔루션 주식 상장) (0) | 2022.01.13 |

| 이마트·신세계 주가 전망, 배당금, 목표주가(SSG닷컴 주식 상장 관련주) (2) | 2022.01.12 |

| CJ ENM 주가 전망 및 배당금, 티빙 관련주 주식, 물적분할 등 (0) | 2022.01.11 |

댓글