내가 살 수 있는 내집(아파트) 예산의 프로세스

- 종잣돈과 소득 수준 파악하기

- 활용할 수 있는 대출을 확인하기

- 내 소득 수준으로 감당할 수 있는 대출 한도

- 대출 종류별 대출 한도

- 지역별 대출 한도

- 매매가 기준 확인

- 최종 DSR/DTI 확인

종잣돈과 소득수준 파악하기

종잣돈 : 내가 현금화 할 수 있는 모든 자산으로 통잔잔고와 전세금 등을 포함합니다.

소득 : 세전 소득은 대출의 종류를 판단하는 기준이며, 세후 소득은 상환 여력을 판단하는 기준으로 세전소득과 세후 소득을 알아야 명확한 소득 수준을 파악할 수 있습니다.

내가 받을 수 있는 대출을 확인

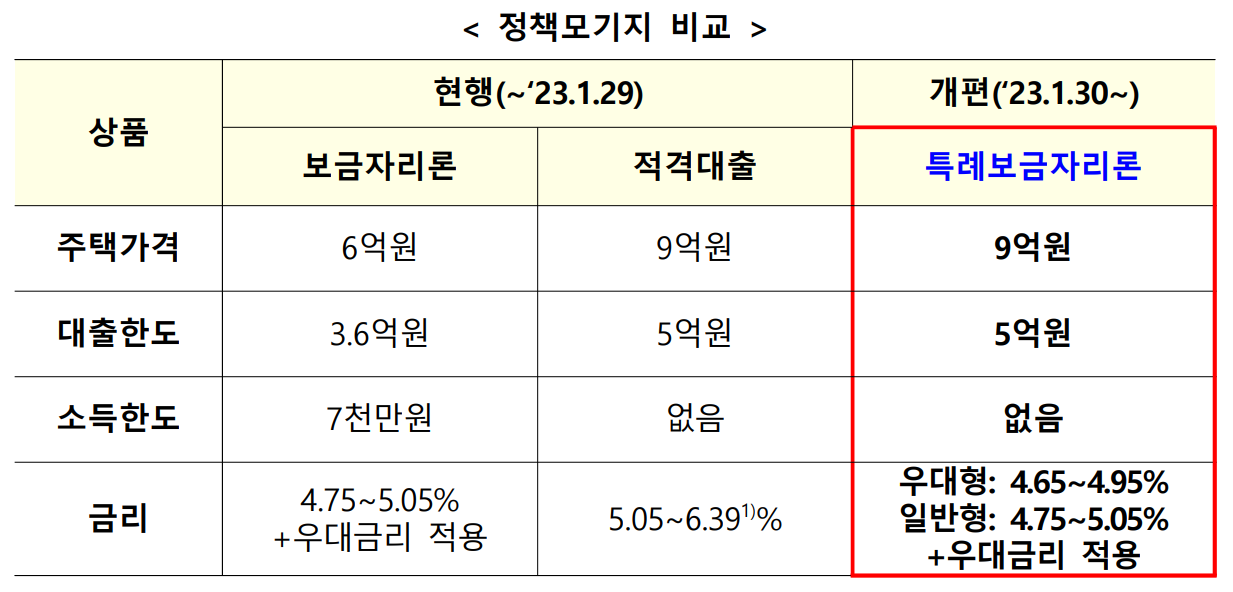

특례보금자리론의 경우 최근 금리 상승기에 맞춰서 내집마련이 필요한 주택 수요층이 대출 이자에 불안 없이 저금리로 자금을 마련할 수 있도록 나라에서 만든 정책 입니다. 시중 주택 담보대출 금리보다 상대적은 낮은 금리로 대출을 장기간 이용이 가능합니다. 현재 4대 시중은행 주택담보 금리는 5.04~5.54% 이지만 특례보금자리론 예상 금리는 평균적으로 4.65%가 될 전망입니다.

특례보금자리론 자격, 한도, 금리 등

- 자격 : 무주택자 또는 1주택자(상환 및 보전 용도), 소득 제한 없음

- 집값 : 9억원 이하 주택

- 한도 : 최대 5억원 한도

- 금리 : 우대형(4.65~4.95%), 일반형(4.75~5.05%)

- LTV : 최대 70% 내에서 가능(생애 최초 주택 구입자는 80%)

- DTI : 최대 60% 내에서 가능

디딤돌 자격, 한도, 금리

- 자격 : 순자산 4.58억 이하, 처음 집을 마련하는 만 30세 이하 무주택자, 부부합산 7천만원 이하,

- 집값 : 33평형(전용 85제곱미터) 이하, 매매가 5억원 이하

- 대출한도 : 3억 1천만원(2자녀 이상), 2억 7천만원(신혼 부부), 2억 5천만원(기타)

- 금리 : 연 2.4%(연소득 2천 이하), 연 2.75%(연소득 2천 초과), 연 3%(연소득 4천 초과)

보금자리론

- 자격 : 무주택자 OR 1주택자(1 ,2년 내 처분), 소득 1억원 이하(3자녀 이상), 소득 9천만원 이하(2자녀 이상), 8천5백만원 이하(맞벌이 신혼), 8천만원 이하(1자녀), 7천만원(그외)

- 집값 : 전용 면적 제한 없음, 매매가 6억원 이하

- 대출한도 : 3억 6천만원(2자녀 이하), 4억원(3자녀 이상), 4.2억원(생애최초 LTV 80% 적용시)

- 금리 : 연 4.15~4.55%

- 한시적 중단 : 특례보금자리론이 신청이 가능한 1월 30일 이후에는 기존 보금자리론의 신청 접수는 받지 않을 예정입니다.

내집 마련을 위한 정책지원을 받을 수 있는 금액 한도

- 디딤돌 : 3억 1천만원(2자녀 이상), 2억 7천만원(신혼 부부), 2억 5천만원(기타)

- 보금자리론 : 3억 6천만원(2자녀 이하), 4억원(3자녀 이상), 4.2억원(생애최초 LTV 80% 적용시)

- 특례보금자리론 : 5억원

*디딤돌 대출 자격인 주택가격 5억원 이하, 부부합산 연소득 6천만원 이하에 부합할 경우 기존 보금자리론도 함께 결합해서 활용할 수 있습니다.

소득으로 감당 할 수 있는 대출한도 기준

- 월 상환 한도 = 월 세후 소득 - 생활비

- 감당가능 대출 한도 계산 = 월 상환 한도 X 120

2023년 1월 현재 지역별 LTV/DSR 한도

- 규제지역(용산, 서초, 강남, 송파) : LTV 50%, DSR 40%(소득 9천 이하, 대출 총액 6억 한도, LTV+20%P)

- 비규제지역 : LTV 70%, DSR 60%

*수도권 부동산 규제지역 관련하여 2023년 1월 5일부터 용산, 서초, 강남, 송파 지역을 제외하고 규제지역에서 해제가 되었습니다. 규제 지역에 있는 주택을 매매를 할 경우 대출 규모가 줄고 다주택자에 해당이 될 경우 양도세와 종합부동산세 등의 세금이 비규제지역보다 더 많이 부과가 됩니다. 또한 분양가 상한제 적용 유무에 해당이 되어 수도권 전매 제한 기간은 최대 10년에서 3년으로 줄어들고 수도권 외 지역의 경우 최대 4년에서 1년으로 줄어듭니다.

'부동산 스터디' 카테고리의 다른 글

| 청약 당첨 후 신한은행 청약통장 해지 및 재가입 이자 조회 방법 (0) | 2023.08.27 |

|---|---|

| 부동산 아파트 입지 분석 및 평가 고려 사항 : 일자리, 교통, 학군 등 (1) | 2023.01.29 |

| 국민연금 수령액 알아보기 및 예상 납부액 조회 방법 (0) | 2023.01.24 |

| 부동산 매매 스터디 기초, LTV, DTI, DSR 용어 뜻 (0) | 2023.01.24 |

| KB 부동산 아파트 시세 조회 겸 피플펀드 P2P 소액 투자(친구추천) (1) | 2022.12.22 |

댓글